また敵対的TOBが発生しましたね

日経15面にありますが、HISがユニゾホールディングスという会社にTOBを仕掛けるそうです。このTOB、昨日時点で把握はしていたのですが、友好的なTOBだとばかり思っていました。日経さんは「敵対的に発展の可能性」と書いていますが、これはもう敵対的TOBと考えてよいです。現にユニゾHDの取締役会は株式会社エイチ・アイ・エスによる当社株式に対する公開買付けに関するお知らせ(当座のコメント)を発表し、「本公開買付けの公表は、当社に対して何らの連絡もなく一方的かつ突然に行われたものです。」と主張しています。対象会社の取締役会の賛同が現時点ではないですから、敵対的TOBと認識してよいです。

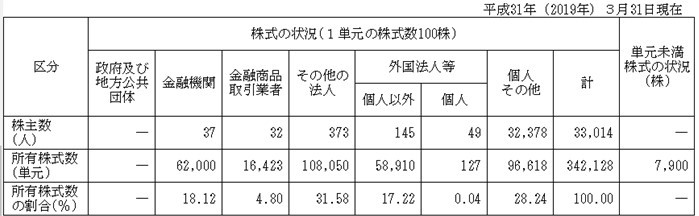

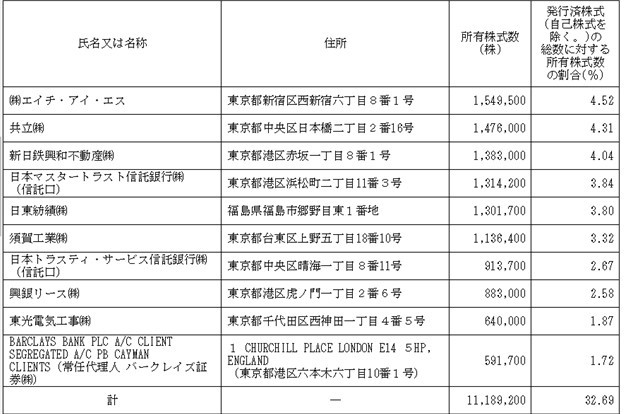

さて、ではユニゾHDの株主構成を見てみましょう。

では、HISのユニゾHDに対するTOB条件を見てみましょう。詳細はここをクリックしてください。

公開買付価格:3,100円

7月9日のユニゾHDの終値1,990円に対して55.78%のプレミアム

買付予定の上限:すでにHISが保有しているユニゾHD株4.79%とあわせて所有割合45%

これまでHISはユニゾHDに対して複数回、資本提携を含む業務提携の可能性を協議するための面談を要請したが応じてもらえなかった。そのため株主としての影響力を背景に、本格的な協議に進めるために、特別決議の拒否権を確保する程度の株式が必要と判断し、かつ、現段階で詳細なユニゾHDの情報を収集・分析できず連結子会社化の判断が難しいためこの買付予定株数としたとのこと。

買付予定の下限:なし

第三者機関:プルータス

買付代金:42,655百万円

公開買付代理人:エイチ・エス証券

公開買付期間:7月11日(木)~8月23日(金)までの30営業日間

また敵対的TOBですね。今年に入って2件目です。1件目は伊藤忠によるデサントへの敵対的TOBです。そして今度はHISが仕掛けました。HISってB TO Cの会社ですよね。よく決断しましたね。これでも敵対的TOBは経営戦略の一つとして日本に根付きそうです。

さてこの敵対的TOB、成功するでしょうか?成功するかどうかはわかりませんが、確実に成立します。簡単ですね。だって下限がないのですから、確実に成立します。あとはHISがどれだけ買えるか?です。どれだけ買えるでしょうか?現在HISが保有している株も含めて、TOBの上限である45%まで買えるでしょうか?

私の経験上は「ちょっと厳しいんじゃないか?」です。法人株主がけっこういるんですよね。つまりそこそこ安定株主がいるんです。また、今回は上場廃止を予定していませんから、これも微妙な条件です。詳しくは以下のコラムで言及しています。

No.159 英アストラゼネカ、第一三共に買収提案 狙われる日の丸製薬(日経ビジネス)

ただ、45%は買えないかもしれないけど、そこそこ買えると思いますよ。特別決議の拒否権を取れるほど買えるかどうか・・・。うーん、これも簡単ではないかもしれませんが・・・。

いずれにせよ、皆さんにとって重要なことはHISが敵対的TOBを経営戦略の一つとして選択したということです。HISはB TO Cの企業でしょうから、企業イメージを大切にする会社だと思います。そのような会社が、一歩間違えたら「乗っ取り屋!」と言われかねない敵対的TOBをM&A戦略として実行したのです。ですからこの先、日本企業で敵対的TOBを実行する会社は増えてくると思いますよ。

今年はまだ半年しか終わっていません。あと半年あります。まだまだ何かでてきても不思議はありません。10年前の村上ファンド、スティール・パートナーズ騒動の比ではなくなりました。だからこそ、企業防衛体制、危機管理体制の一層の整備が必要になってくるのです。