オアシスがサン電子に臨時株主総会の開催を請求

以下、サン電子のプレスリリースです。

https://ssl4.eir-parts.net/doc/6736/tdnet/1785429/00.pdf

2019年3月26日に提出された大量保有報告書によると。オアシスはサン電子株式を9.21%保有しています。今回オアシスは取締役4名の解任と新たな取締役5名の選任を求めて臨時株主総会の開催を請求しました。

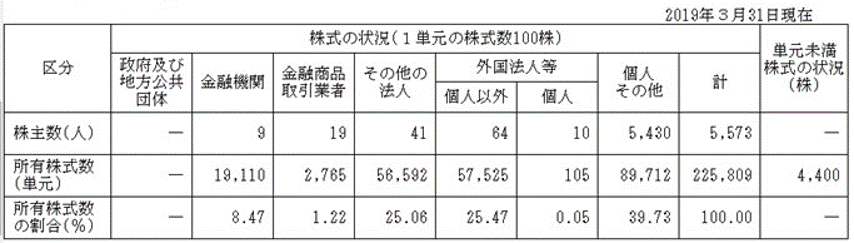

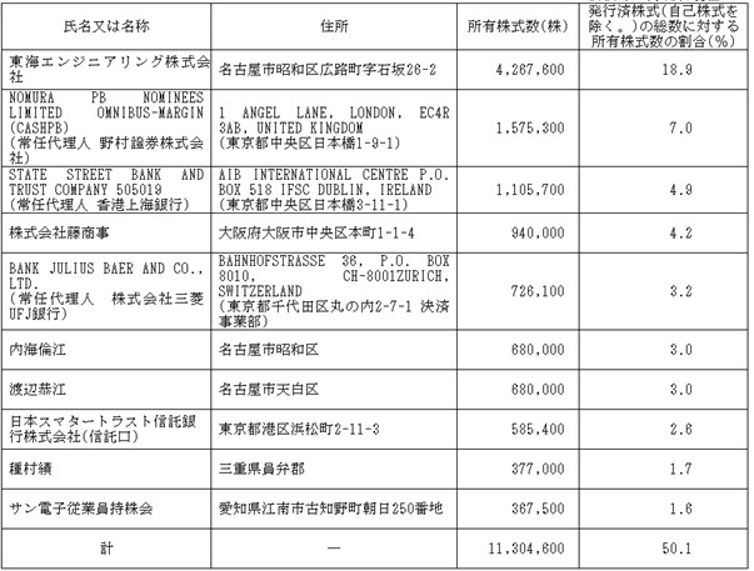

さて、この取締役の選解任の要求は可決されるでしょうか?サン電子の株主構成を見てみましょう。

外部から見た安定株主比率は、法人株主25.06%、内海氏3.0%、渡辺氏3.0%、種村氏1.7%、サン電子従業員持株会1.6%の合計34.36%です。個人株主比率も高いですね。

オアシスの提案は絶対と言ってよいほど可決されません。オアシスってけっこう株主提案をしていますけど、本当に可決できると思ってやっているのでしょうか?たしかGMOにも提案してましたよね。創業者が40%くらい株式を持っているのに。

水面下でいろいろな提案をしたけど会社に言うことを聞いてもらえなかったから株主提案をしたということかもしれませんね。

アクティビスト・ファンドにとって株主提案をするということは、ある意味負けです。水面下で会社と交渉し、説得できなかったということですから。

貴社の株主構成はいかがですか?水面下で増配などの要求をされた場合、「株主提案をされたら負けるかもしれない」という株主構成でしょうか?だとしたら危険です。買収防衛策のみならず、自社の株主構成についてもちゃんと見ておく必要があります。

ちなみにサン電子はかつて買収防衛策を導入していたようですが、2015年5月頃に廃止を発表したようです。

https://jp.reuters.com/article/idJP00093500_20150522_02520150522

継続しておいたほうがよかったと思いますよ。サン電子の株主構成は、株主提案に対しては強い株主構成ですが、敵対的TOBに対しては弱い株主構成です。買収防衛策を再導入しても、おそらくいけると思います。