東芝機械が再導入した買収防衛策、ではなく、対応方針について

基本的には一般的に導入されている事前警告型ルールがベースであります。ルールを守って情報提供してね、検討するための時間を提供してね、という趣旨です。なお、株主総会でルール導入自体の決議はとりません。対抗措置を発動するときは株主意思確認総会の決議を取るという仕組みです。

買収提案を検討するための取締役会評価期間は60営業日となっており、その開始日は情報提供が完了した時点ではなく、買収者から大規模買付行為等趣旨説明書を受領した日が開始日です。ですので、時間を稼げるとしても60営業日が限界のようです。ただし、この60営業日の間で対抗措置を発動するかどうかの株主意思確認総会を開催することを決定した場合、速やかに株主意思確認総会が開催されることになります。

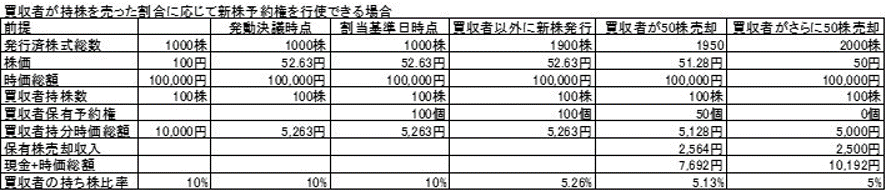

対抗措置の内容は新株予約権の無償割当です。株主意思確認総会で承認された場合や買収者がルールを破った場合は発動されます。なお興味深いのは、買収者が保有株を売却した場合はそれに対応する分の新株予約権を行使してもよいという条件です。これは普通の買収防衛策でも定義されています。これに加えて、10年たってもまだ買収者が新株予約権を持っている場合、会社が現金を交付して取得することができるという条件が付いています。

法律専門家ではないのでちゃんと読み解けていないかもしれませんが、たぶん、今回の対抗措置に関しては、ブルドックソースのように現金交付はしない予定のようですね。買収者に割り当てた新株予約権を効力発生日以降、第2新株予約権を対価として取得するそうです。買収者が新株予約権をまず行使できるのは保有株を売却した場合、それに該当する分だけ行使してよいという条件なのですが、図示すると以下のような感じかなと思います。法律専門家に確認してくださいね。

これは既存の買収防衛策でも導入されている仕組みです。最初に導入した会社は丸三証券です。丸三タイプと当時は呼んでいました。現金交付をしにくい時代になったので開発された仕組みです。本当は買収者に現金を交付して新株予約権を買い取ってしまうのが発行差止請求においてもよいのですが、いかんせん世間からの風当たりも強いです。特に今回は有事ですからね。本当は現金交付したいけどできない、でも、買収者に経済的損害を被らせるスキームだと裁判で負ける可能性がある、だったら買収者が保有株を売却したらそれに該当する分だけ新株予約権を交付させてあげようという工夫です。わかりにくいと思いますが・・・。

後半の10年たったら予約権を現金で買い取るというのは初めて見た工夫です。どういう効果があるのは私にはよくわかりません。10年保有したら濫用的買収者ではなく長期保有の投資家だから、じゃあ現金で買い取ってあげてもよいよ、という工夫かなあ。

なおこのルールは2020年6月に開催される株主総会終結のときまでだそうです。

ブルームバーグによるとhttps://www.bloomberg.co.jp/news/articles/2020-01-17/Q498BQT1UM1101

東芝機械はTOBに関して実質的な協議を行っておらず、実施後の経営方針についても一切の説明がないと指摘。TOBが同社の企業価値や株主の共同利益の最大化を妨げる恐れは否定できないとして、株主総会での承認などを前提に既存株主に新株予約権を割り当てる買収防衛策を発動できる対抗策を示した。取締役会による恣意的な判断を防ぐために独立社外取締役3人からなる独立委員会も設置した。

だそうです。本当に東芝機械は発動するでしょうか?難しいと思いますよ。詳しくは次のニュースで!