東芝機械の対応をなるべくわかりやすく説明します

東芝機械に対して村上ファンドがTOBを実施することを通告したそうです。経緯は以下のとおりです。

1月10日 オフィスサポートから書面により東芝機械に対してTOBの実施可能性について通知

1月13日 TOB実施を1月21日に公表し、1月22日から開始する予定である旨連絡

1月16日 TOB実施を1月20日に公表し、1月21日から開始する旨連絡

そして1月17日に東芝機械がこれまでの経緯や村上ファンドのTOBへの対応方針を公表しました。その対応方針というのがまさに買収防衛策の再導入です!ま、東芝機械はプレスP2~3で「本対応方針は、既に具体化している本公開買付けを含む大規模買付行為への対応を主たる目的として導入されるものであり、2019年6月21日付けで廃止された旧プランを始めとする、平時に導入されるいわゆる買収防衛策とは異なる」と主張しています。

買収防衛策を導入する場合、東証に事前相談する必要があります。東証に買収防衛策のプレスリリース文案をメールで送信し、東証内で開示審査をします。これに3週間かかります。ま、繁忙期でない場合はもっと短く対応してくれますが、ある程度時間がかかります。1月10日に村上ファンドからTOB実施の可能性を通知されたのですから、東証に事前相談していては間に合いませんよね。ですから東芝機械は買収防衛策の再導入という手続きを踏めません。

また、東証は買収防衛策導入予定企業に対して「現在具体的な買収提案を受けているか?」「買収提案を受けていないとプレスリリースに書いてください」という指導をします。東芝機械は買収提案を受けていますから、プレスリリースには書けませんよね?東証に「いや実は買収提案を受けています」なんていう回答をしたら、東証の審査でまた時間がかかるでしょうね。

そして東芝機械は実際に村上ファンドから買収提案を受けていますから、その状況で買収防衛策を導入したら村上ファンドから「そんなの後出しじゃんけんでしょ?事前警告型ルールではなくて事後警告じゃん!」と言われます。ルールに従わない可能性が高いです。だから東芝機械は買収防衛策廃止時のプレスで主張していた以下の理屈を持ってきた訳です。

しかしながら、国内外の機関投資家をはじめとする株主の皆様のご意見や、買収防衛策を巡る近時の動向、およびコーポレートガバナンス・コードの浸透など、当社を取り巻く環境の変化を注視し、本プランの継続の必要性について慎重に検討を重ねた結果、2019年6月21日開催の第96回定時株主総会終結時の有効期間満了をもって本プランを継続せず、廃止することを決議いたしました。なお、当社は、本プランの廃止後も、引き続き当社の企業価値ひいては株主共同の利益の向上に向けた取り組みを進めるとともに、当社株式の大量買付行為を行なおうとする者に対しては、大量買付行為の是非を株主の皆様が適切に判断するための必要かつ十分な情報の提供を求め、あわせて取締役会の意見等を 開示し、株主の皆様が検討するために必要な時間の確保に努める等、金融商品取引法、会社法その他関連法令に基づき、適切な措置を講じてまいります。

買収防衛策を廃止するけど、買収提案がなされたら情報提供と時間の確保に努めますよ、と言っていました。ここを使ったんです。今回のプレスでは以下のように主張しています。

旧プランの有効期間満了後も、株主の皆様が当社株式に対する大規模な買付行為の是非を適切に判断するための情報と時間の確保が必要との考えの下、当社株式の大規模な買付行為を行おうとする者に対しては、必要かつ十分な情報の提供を求めるとともに、あわせて当社取締役会の意見等を開示する等、関係法令に基づき、適切な措置を講じることを前提として・・・廃止することとしておりました。

なかなかの理屈をこねてきましたね。でも正しいと思いますよ。私もかねがね指摘してきましたから。

https://ib-consulting.jp/column/276/

なお、買収防衛策を再導入した日邦産業や乾汽船は、再導入した時点で買収提案をされている状況ではなかったから買収防衛策を再導入できたということです。

さて、皆さんは「今回の東芝機械はこの対応方針を株主総会にはかけず取締役会決議で導入するだよね?それっていいの?」とお考えになるかもしれません。構いません。問題ありません。買収防衛策の導入は株主総会にかけなくても取締役会決議だけで導入しているケースも今となっては少ないですが、あります。例えばエーザイとかGMOです。GMOは廃止の株主提案をされましたけど否決しました。

ただし、問題はあります。ISSは「買収防衛策を株主総会にかけずに取締役会決議で導入した場合、経営トップの選任議案に反対推奨する」という基準を設けています。東芝機械は「これは買収防衛策ではないんだ!あくまで有事における特別対応なんだ!」と主張するかもしれませんが、それはかなり厳しいでしょうね。買収防衛策で要求していることと実質同じことを要求しているのですから、ISSが納得するはずがありません。おそらくISSは反対推奨するでしょうし、村上ファンドも現経営陣の解任提案をしてくる可能性があります。

そして今回の東芝機械の対応方針は、全体で60営業日の時間が確保できます。無限に引き延ばせるような施策にはなっていません。ま、おそらくこのような点も主張してISSを説得するかもしれませんね。

これからの流れですが、村上ファンドがこの対応方針に従って情報提供をするのかどうか、時間の確保に付き合うのかどうかが第一のポイントです。有事における買収防衛策導入事例については、夢真ホールディングスvs日本技術開発のケースだと思いますが、あのケースで発動されたのは新株予約権の無償割当ではなく株式分割だったと思います。発動しても実質的な経済的損害を被るようなスキームではなかったことも裁判所の判断に影響したのではなかったでしょうか?(このあたりはマニアックになってきますし、遠い昔の話です。法律専門家に確認してくださいね)。

仮に村上ファンドがルールに従わずにTOBを強行した場合、東芝機械は対抗措置(新株予約権無償割当)を発動することになりますが、この場合、取締役会決議での発動になります。取締役会決議で発動したケースはニッポン放送のケースになるでしょうか。ニッポン放送においては新株予約権の割当は差し止められましたが、東京高裁は「以下のような場合は発動してもいいんでないの?」的な見解を示しました。東京高裁4類型ってヤツです。

企業価値を損なうような敵対的買収者に対し、対象となった企業の買収防衛策が認められるとされる4つのケースを指す。2005年、ライブドアによるニッポン放送の買収を巡る訴訟で、株式を高値で対象企業に買い取らせる場合(グリーンメーラー)、焦土化経営が目的の場合、対象会社の資産を債務弁済原資として流用する場合、会社資産の売却益による高値売り抜けを目的とした場合の四類型に限り、敵対的買収の対抗手段として、東京高裁が新株予約権の発行を例外的に認めた。2007年、米系投資ファンドのスティールパートナーズ(スティール社)がブルドックソースに株式公開買い付け(TOB)を仕掛けた際の訴訟において、東京高裁はスティール社を四類型にあたると判じた。

https://www.nomura.co.jp/terms/japan/ko/kousai4.html

野村さんの証券用語解説集です。なお、スティール・パートナーズは東京高裁においては濫用的買収者と認定しましたが、最高裁では認定されていませんので。念のため。

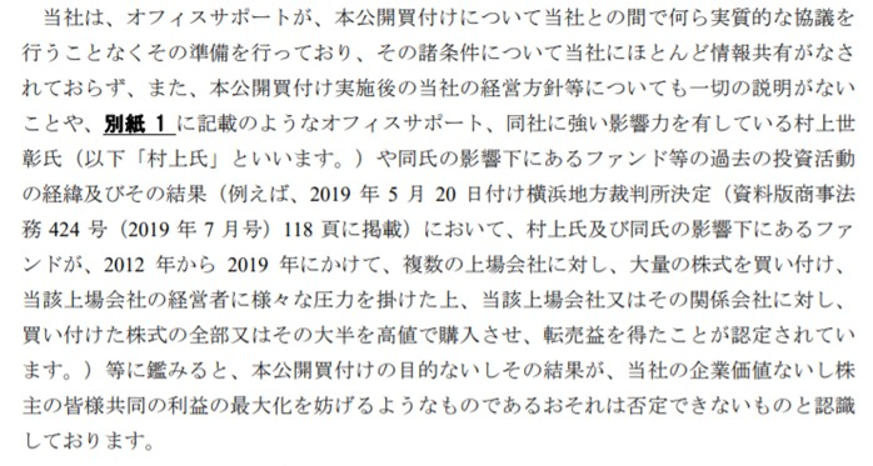

東芝の今回のプレスを見ると、以下のような記載があるんです。

たぶんですけど、東芝機械サイドは対抗措置の発動も念頭に置いているような感じですね。村上ファンドが東京高裁4類型に該当するような投資家なんだ!と主張するための布石のような感じがします。もしくは「東京高裁4類型のような投資家ではないと主張するなら、ちゃんとルールを守ってよね!」か。

村上ファンドがルールに従いますかねえ・・・。これはわからんですね。たぶん従うとは思うのですが。そもそも60営業日で区切っているわけですし、むやみやたらと時間を引き延ばされるものではないので、TOBを強行して対抗措置を発動されるくらいなら、この程度のルールなら従ってやろうとするかどうか。でも従ってしまうと、これから投資する会社に同じことをされる、もしくは買収防衛策を導入される可能性もあるので、悩ましいですよねえ。

ツラツラナガナガと書いてしまいました。とりあえずご参考までです。内容については記憶をたどりながら書いているだけなので、詳しくは法律専門家に聞いてくださいね。