東芝機械の株主構成をもう一度見ておきましょう

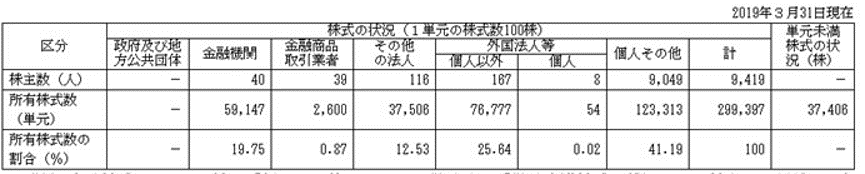

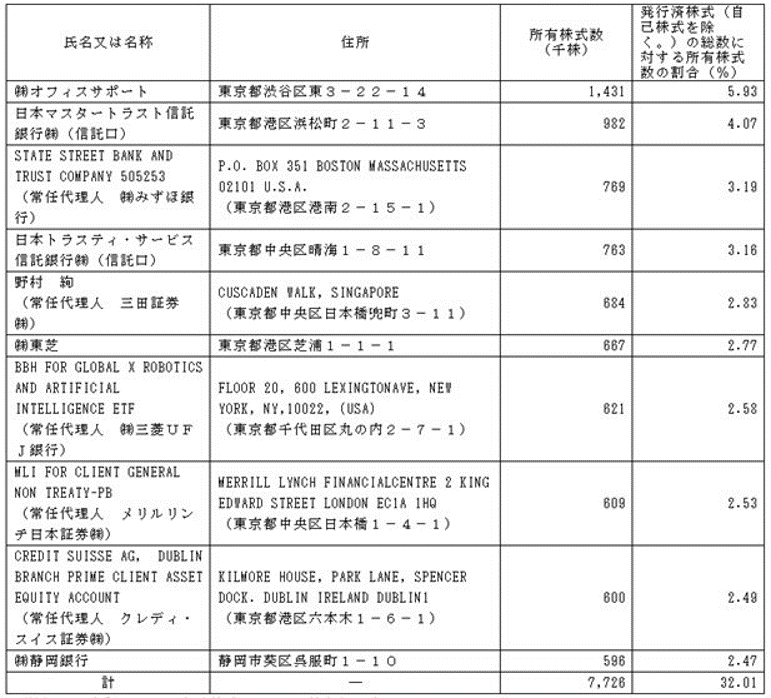

まず2019/3期末の株主構成と上位株主です。

2019/3期末の外部から見た安定株主比率は、法人株主12.53%-㈱オフィスサポート5.93%=6.6%、静岡銀行2.47%の合計9.07%です。※法人株主を安定株主としてカウントする理由は、法人株主は取引先株主、持ち合い先株主である場合が多いからです。全員を安定株主としています。㈱オフィスサポートは法人株主に計上されているものの村上ファンド系ですから、全体から引いています。

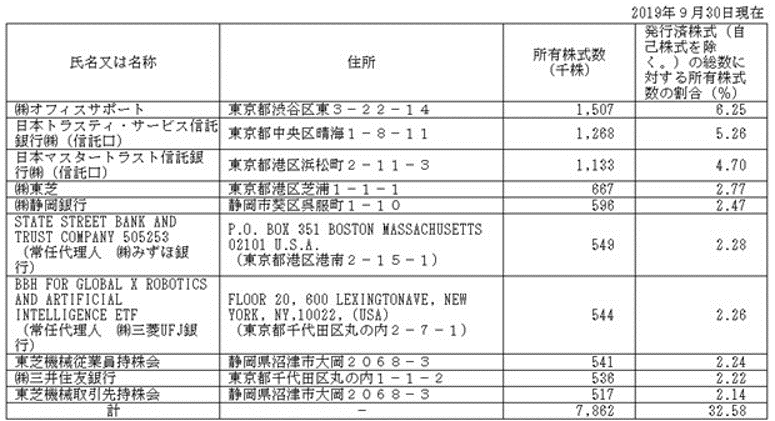

そして2019/9月末の上位株主です。四半期報告書では株主構成は開示されていませんので、上位株主のみです。

2019/3期末の上位株主には登場しなかった、東芝機械従業員持株会2.24%、三井住友銀行2.22%、東芝機械取引先持株会2.14%が登場しています。これらと2019/3期末の法人株主%-㈱オフィスサポート=6.6%、静岡銀行2.47%を足すと、15.67%です。なお、東芝機械は東芝から買い取った自己株をたくさんもっています。議決権ベースで計算すると18.7%です。

また、株主総会を開催した場合、白票で投票してくれるであろう個人株主の存在も重要です。2019/3期末の個人株主比率は41.19%と非常に高い水準であるように見えますが、実はここには自己株が含まれています。自己株を除いて個人株主比率を計算すると、26.93%です。野村絢氏2.83%を除くと24.1%です。

※コラムやニュースで記載している数値に関しては計算間違いしているかもしれませんからご自身で確認してくださいね。

東芝機械の大量保有報告書を提出しているのは、村上ファンド12.75%、ブラックロック5.12%です。あわせるとこの2社だけで17.87%です。国内外のほとんどの機関投資家は対抗措置の発動に反対するでしょうね。絶対といってよいほど特別決議にしたら可決できないでしょう。

では仮に普通決議で可決できたとしたら?次に待っているのは裁判です。普通決議で可決できたとしても、村上ファンドは新株予約権の発行差止請求を間違いなくしてきます。裁判所がどう判断するかです。ブルドックソースのときは特別決議であったことも発行差差止が認められなかった理由の一つではなかったでしょうか?ただし特別決議で可決できたとしても発行差止請求をしてくるかもしれませんね。今回、東芝機械は発動に当たって会社からの金員交付はしませんのでブルドックソースのケースとはこの点でも違います。※金員交付はしないけど、買収者が株を売ったら予約権は該当する株数分だけ行使可能という設計で、経済的損害が極力発生しないようにはしています。また、10年保有したら会社が買取可能という仕組みにもしていると思います。まあ、この点を裁判所がどう判断するかはわかりません。

東芝機械が特別決議をのむのであれば、まず間違いなく否決されますし、普通決議で突き進むのだとしたも危険すぎます。