レンゴー大坪会長の「私の履歴書」

今日の「私の履歴書」に興味深いことが書いてあります。今月はレンゴーの大坪会長です。やはりビジネスマンの「私の履歴書」は興味深い内容が多いですね。

聯合紙器は49年5月に大阪証券取引所に株式上場し、50年2月に新株を発行。東洋製罐が株式を取得したのはこのタイミングだったようだ。50年3月末に系列の東罐商事が筆頭株主となり、60年3月末には東洋製罐グループが27%の株を押さえるに至った。

ずいぶん昔の話ではあるものの、レンゴーはかつて東洋製罐に買収されそうになったことがあるんですね。レンゴーは買収防衛策を導入していましたが、かつて買収対象になったことがあるから買収防衛策を導入していたのでしょうか。そういう会社けっこうあるんです。最近ではなくても大昔に買収対象になったことがあり、当時を知る会長や社長などが「当社も買収防衛策を導入しておいたほうがよい」と判断して導入している会社はあります。

しかしレンゴーは2019年3月に買収防衛策を廃止すると公表しました。以下のとおりです。

https://www.rengo.co.jp/news/2019/img/pdf/2019_news_009.pdf

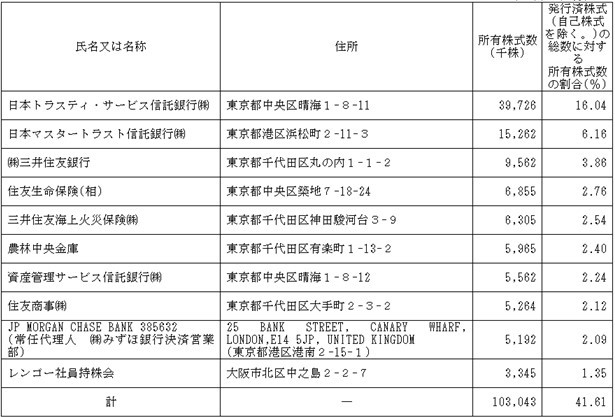

レンゴーの株主構成を見てみましょう。

外部から見た安定株主比率は、その他の法人20.77%、三井住友銀行3.86%、住友生命2.76%、三井住友海上2.54%、レンゴー社員持株会1.35%の合計31.28%です(農林中金を入れたら33.68%)。外国人株主比率は22.63%ですし、安定株主比率は高いですから、なぜ廃止したのか不思議です。外部業者がすんごいかたい票読みをしたんでしょうね・・・。「国内機関投資家は全員反対です!」とか「個人もそんなに議決権行使をしません!」とか。工夫すりゃなんとでもなる株主構成です。

かつて王子製紙が北越製紙に敵対的TOBを仕掛けました。レンゴーはかつて東洋製罐に買収されそうになりました。製紙業界の再編は終了したのでしょうか?まったく進んでおらず、むしろこれから始まるのではないでしょうか?そういった状況のときにこそ、情報と時間を確保できる事前警告型買収防衛策は必要になってくると思われます。

事前警告型買収防衛策を復活させるタイミングは今ではないかと思います。