富士フイルムも買収防衛策を再導入できる会社です

今日の日経7面「米の株主重視は過剰」富士フイルムHDの古森会長 短期志向の経営に苦言は非常に勉強になる記事です。

「米国の株主第一主義は行き過ぎている。法的には会社は株主のものだが、会社の存在意義は社会に価値を提供することだ。配当などで今すぐに株主に還元するだけでなく、未来に向けた投資や研究開発が必要だ。米国の経営者から従業員など他のステークホルダーの重要性を指摘する声が出ているが、今ごろそんなことを言っているのか」

私のような未熟者が小森会長に物申すのもどうかとは思いますが、やはり会社は株主のものではないと思います。正確には株主だけのものではないし、そもそも会社はものではないと思うのです。ものではない、いろんなステークホルダーの利益の集合体である会社をいかに守るか、価値を向上させるかを考えるためにも買収防衛策の議論は避けて通れないと思うのです。

富士フイルムはかつて買収防衛策を導入していましたが、廃止しました。更新期限が来て自ら廃止したのではなく、総会議案にかけようと招集通知も発送していましたが、総会直前に買収防衛策議案を取り下げました。

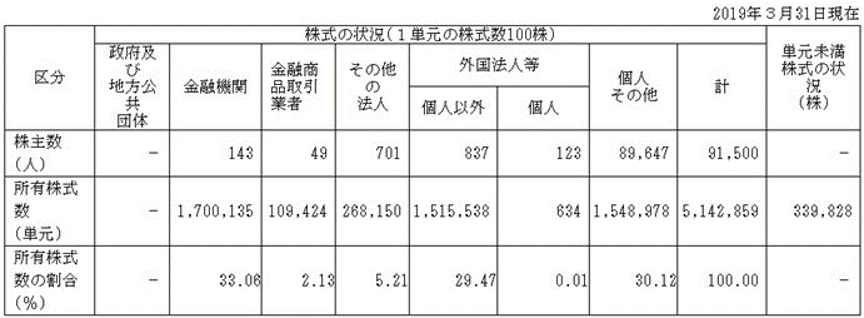

おそらく否決されそうだった、もしくは、もう否決されたので議案を取り下げたのかもしれませんね。富士フイルムは外国人株主比率が高く、個人株主比率が低い会社だったので買収防衛策を可決させるのはけっこう難しかったのです。では最近の富士フイルムの株主構成はどうなっているのでしょうか?

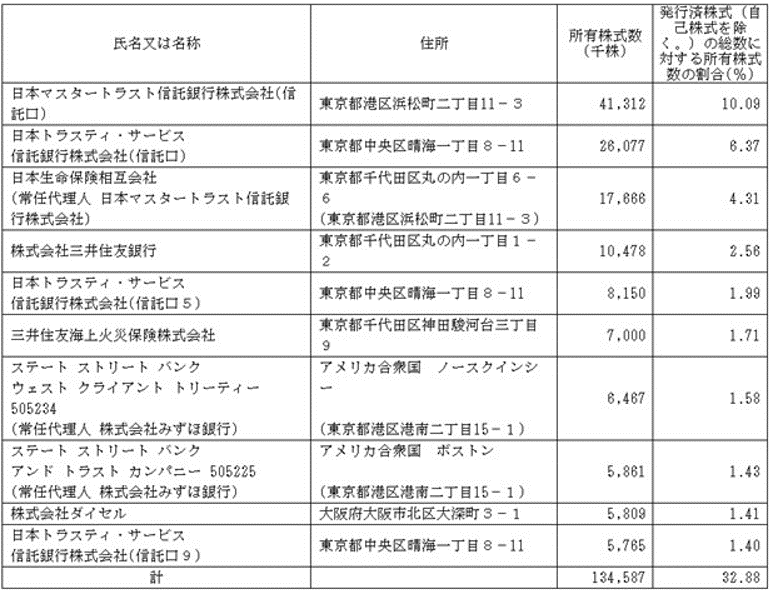

外部から見た安定株主比率ですが、その他法人5.21%、日本生命4.31%、三井住友銀行2.56%、三井住友海上1.71%の合計13.79%です。意外とありますね。1ケタ台かと思ってました。昔と比べて外国人株主比率も下がってますね。個人株主比率も高いし。株主優待とかを強化したから個人株主比率が増えたのでしょうか?確かに株主総会対応には個人株主を増やすことにメリットはあります。個人株主は議決権を行使しないか、したとしても白紙で投票してくれる人が多いからです。一方、個人株主を増やしたところで敵対的TOB対策にはなりません。個人株主は株価が上がれば売る株主だからです。ファン株主などにはなりません。株主総会対策は個人株主比率を増やすことでよいのですが、敵対的TOB対策は安定化株主を増やすか、買収防衛策を導入するかしかないと思っていただいてよいです。

ただ、富士フイルムの株主構成をよく見てみると、個人その他1,548,978単元のうち1,053,403単元は自己株式なんです。だから議決権に占める個人株主比率は12%程度で、外国人株主比率は37%程度です。あまり昔と変わっていませんね。

ただ、このような外国人株主比率が高く、安定株主比率・個人株主比率が低い富士フイルムだって工夫をすれば買収防衛策を再導入することができます。それはこれです!

No.493 三菱地所が買収防衛策を廃止するだろうと報道されていますが、こうすれば可決できる

No.283 こういう守り方もしてみる~人質とりましょう作戦~

ちょっとした工夫を施すことで買収防衛策は可決できると思います。富士フイルムはかつて買収防衛策を導入していました。ちょうどスティール・パートナーズや村上ファンドの活動が活発化した時期でしたね。

そして今、村上ファンドが復活しました。東芝機械に対して敵対的TOBを仕掛けました。前田建設工業が前田道路に敵対的TOBを仕掛けました。昨年は、伊藤忠vsデサント、エイチ・アイ・エスvsユニゾHD、コクヨvsぺんてる、あっけなかったけどHOYAvsニューフレアテクノロジー・東芝、と4件の敵対的TOBが起きました。

今年はまだ1か月しかたっていないのに2件も敵対的TOBが起きました。1か月2件のペースで行くと、年間24件ですな。ま、それは言い過ぎかもしれませんが、確実に昨年より増えるのではないでしょうか?今敵対的TOBの実施を考えている経営者が日本にいると思いますよ。そしてそのターゲットは貴社なのかもしれないのです。日本企業がこぞtって買収防衛策を導入したあの時代よりも厳しい時代を迎えつつあります。

今一度、どんな企業も買収防衛策について議論を開始したほうがよいと私は考えます。