久しぶりに買収防衛策の新規導入~パンチ工業(6165)

パンチ工業(コード6165)が買収防衛策の新規導入を公表しました。

https://www.release.tdnet.info/inbs/140120200410492166.pdf

パンチ工業は「金型部品国内2位。中国は8000社の顧客基盤を持ちシェアトップ級。特注品製造に強み」だそうです。なぜパンチ工業はこの買収防衛策廃止のご時世の中、新規で買収防衛策を導入したのでしょうか?たぶん、これですかね?↓

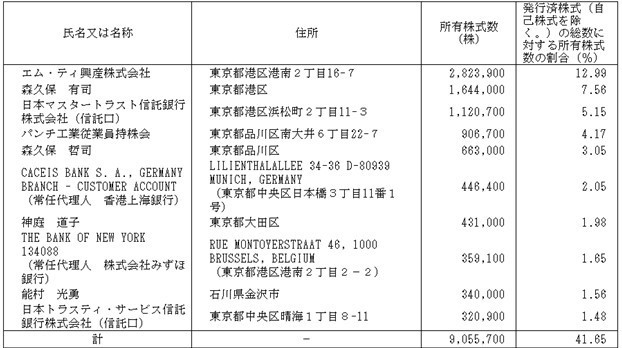

Meusburger Guntram GmbHという投資家に株式を買われているようです。2019年11月6日に大量保有報告書を提出し、保有割合は5.30%でしたが、直近の2020年3月17日に提出された変更報告書によると保有割合は10.18%となっています。Meusburger Guntram GmbHという投資家は以下のとおりです。

https://www.meusburger.com/EN/US/products

ん?この人たち、投資家じゃないですね。事業会社ですね。同業なんでしょうかね?海外の事業会社に株式を買われているから、買収されるリスクを考えて買収防衛策を導入したということでしょうかね。

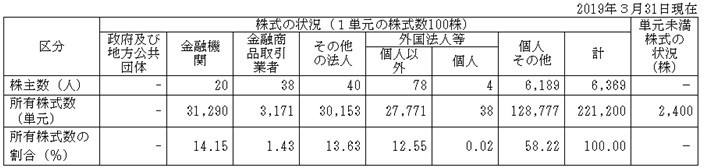

ではパンチ工業は買収防衛策を総会で可決できる株主構成なのでしょうか?2019/3期末の株主構成です。

外部から見た安定株主比率は、その他の法人13.63%、上位大株主に登場する個人株主の合計14.15%、パンチ工業従業員持株会4.17%の合計31.95%です。たぶん、個人株主の中にも安定株主がいるでしょうから、実際の安定株主比率はもっと高いのでしょう。

ただし、Meusburger Guntram GmbHは前期末は株主ではありません。前期末の外国人株主比率が12.55%ありますので、これにMeusburger Guntram GmbHの分10.18%が加わるとしたら、けっこう買収防衛策の議案に与える影響は大きいかもしれません。ただ、否決はされないでしょう。

しかしパンチ工業さんはもっと早くに買収防衛策を導入・公表してもよかったのではないでしょうか?10%以上となり主要株主になったことから「何か仕掛けてくるかも?」と考えて導入したのかもしれませんね。

いざとなったときには買収防衛策が必要です。ただ、いざとなる前に買収防衛策を入れておいた方がよいとは思います。