と言っても東芝とうちは違うからねえ

と思っている経営者の皆さん!たしかにそうです。東芝は特殊です。でも何が特殊なのでしょうか?不正な会計処理をしてしまったことでしょうか?それを発端に苦境に陥りアクティビストに第三者割当増資をしたことでしょうか?結果、株主が海外の投資家ばかりになってしまったことでしょうか?安定株主がほとんどいなくなってしまったこでしょうか?

たしかに前半部分は違いますね。貴社は不正な会計処理をしていませんし、アクティビストに第三者割当増資をしていません。明確に違います。しかし後半はどうでしょうか?貴社の株主構成をご覧ください。

国内の機関投資家は何%持っていますか?外国人株主比率は何%ですか?時価総額が1兆円を超えている会社の株主構成は東芝と大差ありません。まあ正確には差はあるのですが笑。

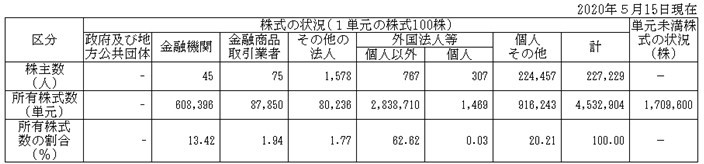

そして安定株主比率は何%ですか?これについては本当に大差はないはずですよ。東芝の株主構成は以下のとおりです(2020/3期末)。

外国人株主比率は62%ですので、かなり高いです。これは時価総額が1兆円を超えている会社と比較しても大差あります。でも外部から見た安定株主比率はどうでしょうか?法人株主1.77%、第一生命2.54%、日本生命2.43%、東芝持株会2.14%の合計8.88%です。これ、貴社の安定株主比率と大差ないですよね?

東芝に起きたことは、皆さんの会社にも十分起きうることと言っても決して過言ではありません。今年は日本における敵対的買収時代の元年となりました。大企業に対しても敵対的TOBが普通に実施される時代に突入しました。

もう一度敵対的TOBとは何なのか?なにをやっておけばよいのか?買収防衛策って何なのか?どうして批判されるのか?批判されないようにするにはどうすればよいのか?

こういうことを含めた企業防衛の議論をよりいっそう深めてやるべきです。