今日の日経「一目均衡」は視点を変えて読むとおもしろい

今日の日経は社説も一目均衡も伊藤忠vsデサントの件ですね~。

一目均衡にはおもしろいことが書いてあります。少し抜粋します。

https://www.nikkei.com/article/DGXMZO42592240Y9A310C1DTA000/

伊藤忠商事によるデサントへの敵対的TOB(株式公開買い付け)が成立した。外資や小規模の企業が買い手となった成功例はあったものの、大手企業同士では初めて成立した案件になった。

株主には期待と不安が入り交じる。ある英系運用会社はTOBに応募して保有株の一部を現金化したうえで、株主として残るという。卸を経由した販売から自社店舗販売に比重を移して株価が大幅高となったゴールドウインのような改革を望んでいる。一方で「経営の混乱が続けば追加売却に動く」と話す。

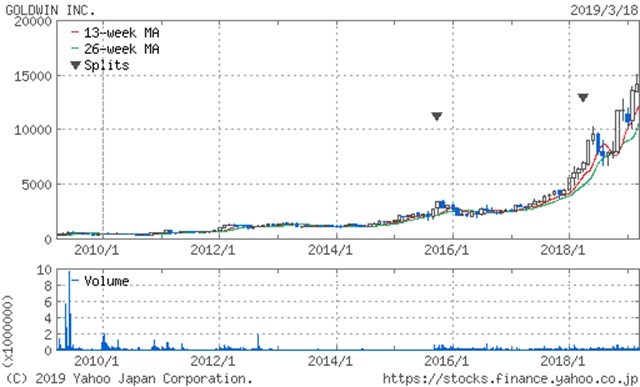

デサントに対して一部の株主は「卸を経由した販売から自社店舗販売に比重を移して株価が大幅高となったゴールドウインのような改革を望んでいる」のだそうです。ゴールドウインって改革に成功して株価も上がった会社なんですね。

すごいですね~。今の時価総額は約3,300億円です。ちょっと視点を変えますが、これだけ時価総額が拡大していれば買収リスクも低下しますね。しかしゴールドウインのHPのIR情報を見てみますと「当社の買収防衛策」という項目があります。

https://www.goldwin.co.jp/corporate/info/ir/defense

中にはこれまで公表した買収防衛策のプレスリリースが掲載されています。ゴールドウインは2009年6月の株主総会で買収防衛策を導入したようで、これまで3回継続しています。2018年6月に継続しましたから、次は2021年の総会が更新のタイミングです。

ゴールドウインは時価総額を拡大させ、かつ、買収防衛策も導入しています。時価総額を拡大させてきたという意味ではデサントもそうでしょう。以下の通り、けっこう株価は上がっていましたから。

企業防衛の王道である時価総額拡大については、ゴールドウインもデサントもやってきたのです。でもかたやデサントは伊藤忠に敵対的TOBを仕掛けられ、保有割合は3割から4割になりました。他の株主の存在や議決権行使率を考えれば、伊藤忠は実質的にデサントの経営権を握りました。

ゴールドウインは時価総額の拡大に加えて、ちゃーんと買収防衛策も継続しているのです。ここがデサントとの大きな違いです。

企業防衛の王道は時価総額拡大にほかなりません。ただし、それだけでは十分と言えないのです。これからの時代、買収防衛策と誤解されてきた事前警告型ルールがますます必要になります。