買収防衛策を取締役会決議で導入しているエーザイの経営トップ賛成率は?

エーザイは買収防衛策を取締役会決議で継続している会社です。

https://www.release.tdnet.info/inbs/140120200619447980.pdf

買収防衛策を株主総会議案とせず、取締役会決議で導入した場合、ISSは経営トップの選任議案に反対推奨をします。では、エーザイの経営トップの賛成率は何%だったのでしょうか?

内藤CEOの賛成率は71.71%です。そこそこありますね。では株主構成を見てみましょう

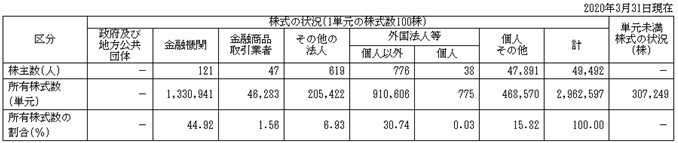

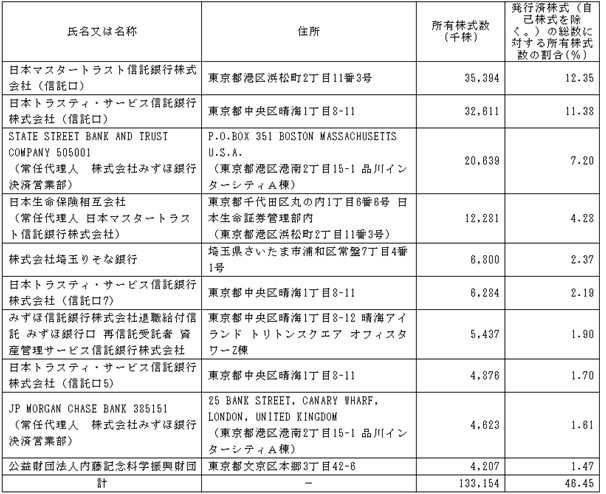

外部から見た安定株主比率は、その他の法人6.93%、日本生命4.28%、りそな銀行2.37%、みずほ信託銀行退給信みずほ銀行口1.90%の合計15.48%です。高くはありません。しかし、エーザイの時価総額は2兆5,000億円ですから、こんなもんです。外国人株主比率は30.74%と高いですね。国内機関投資家もけっこういるでしょう。

しかし、買収防衛策を取締役会決議で継続し、おそらくISSが経営トップの選任議案に反対しているにもかかわらず、経営トップの賛成率は70%もあります。「70%しかない!」とおっしゃる方もいらっしゃるでしょうが、ISSが反対推奨しているだろうにもかかわらず、70%も取れているのですからたいしたもんです。

業績もいいし、ROEも高いですよね。だから機関投資家は「そうはいっても買収防衛策だけで経営トップの選任議案を判断するわけにはいかない」と考えたのかもしれません。上場会社にとって重要なことは、ISSを味方にするのではなく、株主である機関投資家の理解を得て味方にすることが重要ということです。

常日頃からの買収防衛策に関する機関投資家との議論も重要ではないかと考えます。会うたびに「買収防衛策じゃないんだ」「保身ではないんだ」ということを説明することが重要です。買収防衛策と呼ばれてしまっている事前警告型買収防衛策とは何なのか、なぜ必要なのかを真摯に訴えることです。