買収防衛策は株価の足かせになるか?なる場合もあります

さて、先日日経新聞が以下の記事を報じています。

そして当社のHPでは以下のように反論しました。

「買収防衛 株価に足かせ」についてもうちょっと突っ込んでみましょう

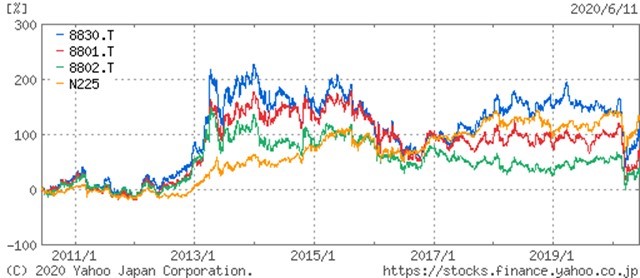

さらに反論してみましょう。以下の会社の株価推移を見てください。

黄色日経平均、赤色8801三井不動産、緑色8802三菱地所、青色住友不動産です。さて、どうでしょうか?住友不動産の株価パフォーマンスがもっともよいのでは?

三井不動産:買収防衛策を導入したことがない、三菱地所:買収防衛策を廃止、住友不動産:買収防衛策を継続、です。買収防衛策を継続している住友不動産の株価パフォーマンスがもっともよいのです。これで、買収防衛策と株価には関連性がないとおわかりいただけるのではないでしょうか?

「住友不動産が例外なだけだ!」とおっしゃるかもしれませんが、それを言い出したらもうキリがありません。そもそも何度も申し上げている通り、買収防衛策の廃止・継続は、それのみを公表する会社は少なく、たいてい決算発表などと同時に公表されていますから、買収防衛策が株価に与える影響を分析するのは不可能なのです。

ただし、買収防衛策が株価の足かせになるかもしれない場面は一つだけあります。それは、実際に買収提案がなされたときです。例えば、株価が1,000円のA社とB社があるとして、それぞれ1,500円でTOBを仕掛けられたとしましょう。A社は買収防衛策を導入しておらず、B社は買収防衛策を導入しているとします。

たぶんA社の株価はTOB価格である1,500円近辺にサヤ寄せされますが、B社の株価はそこまではいかないでしょう。買収防衛策があることによって、TOBが本当に実施されるのかどうかわからないからです。

買収防衛策が株価に与える影響があるとしたら、こういう場面だけでしょうね。