No.1044(無料公開)新年度ですので

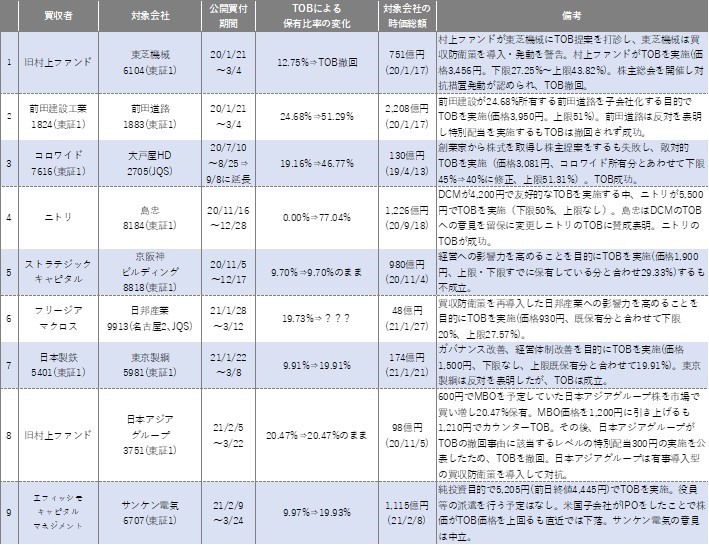

昨日もでしたけど、新年度なので一発目は無料公開にします。以下、2020年以降、日本で起きた敵対的TOBです。2020年は5件、2021年は今のところ4件です。

2020年に発生した5件の敵対的TOBのうち3件が成功しました。前田建設工業、コロワイド、ニトリです。失敗したのは旧村上ファンドとストラテジックキャピタルです。2021年は今のところ4件ですが、日本製鉄とエフィッシモは成功しました。フリージア・マクロスと旧村上ファンドは現在、新株予約権の発行差止で争っています。

2020年~2021年において成功した敵対的TOB5件のうち、4件の買収者は事業会社ですね。エフィッシモ以外のアクティビストによる敵対的TOBはいずれも失敗に終わっています。不思議ですね。敵対的TOBって、日本では昔アクティビストによるものが多かったと思うのですが、そう考えるとアクティビストのほうが敵対的TOBの経験を事業会社より有しているように思えます。でも実際には最近の敵対的TOBにおいてはアクティビストは失敗しています。これ、なんででしょうか?

たぶんですが、TOBの目的の違いだと思います。抽象的な話になりますが、アクティビストって何のために敵対的TOBをやるのでしょうか?もっと言えば何のために株を買うのでしょうか?それは株価が上がると思うから、です。つまりアクティビストの敵対的TOBは最終的には株価をあげてExitすることが目的であり、会社を買うことが目的ではないのです。

一方で事業会社による敵対的TOBは異なります。株価を上げるために敵対的TOBを仕掛けていません。事業会社はその会社を買うことを目的に敵対的TOBを仕掛けます。だからアクティビストが書いているTOBの目的よりも、非常に具体的ですし、内容に迫力があります。当然、シナジーを見込んでいますから、出せるTOB価格も違ってきます。だから事業会社の敵対的TOBは成功しているし、成功する確率が高いのです。

これから先、日本企業による敵対的TOBは確実に増えます。しかし、これだけ日本企業やアクティビストによる敵対的TOBが増えているのに、日本企業の経営者はまださほど真剣に敵対的TOBリスク対応に取り組んでいないように思うのですが、なぜでしょうか?

おそらくそれは「マスコミがあまり敵対的TOBを取り上げなくなったから」に加えて、「敵対的TOBを仕掛けられても対抗できる手段がもうないから」ではないかと思います。皆さんは今、日邦産業という会社が大変な状況に落ちっていることをご存知でしょうか?そして日邦産業や日本アジアグループが買収防衛策を発動して裁判になっていることをご存知でしょうか?日邦産業については報道すらされていません。日本アジアグループは報道されてはいるものの、さほど扱いは大きくありません。まあ、しかたがないですね。なにせ企業規模が小さすぎます。最近敵対的TOBを仕掛けられたケースは、仕掛けたほうの企業規模や知名度は高いものの、仕掛けられた方の企業規模や知名度が低いのです。ですので、あまり大きくは取り上げられません。そして何よりも、これだけ頻繁に敵対的TOBが起きているので、敵対的TOBの新鮮味がありません。2003年~2007年は新鮮味があったので記事になりましたが、敵対的というだけではもう記事になりません。日本製鉄による敵対的TOBだって、さほど大きな扱いではなかったように思います。だからこれだけ敵対的TOBが増えていることに日本企業の経営者が気づいていない可能性があります。

そして、日本企業の経営者は「もう買収防衛策なんて導入できないんだろ?仕掛けられたら、対抗する術がないんじゃないか」と考えている可能性もあります。または「いざとなったら東芝機械みたいに戦えばいいんじゃないか」と考えている可能性もあるかもしれませんね。まず日本の経営者はもう一度「買収防衛策って何だっけ?」というところから始めたほうがよいかもしれません。そもそも買収防衛策とはどういう内容なのかをご存知ないのではないかと思います。

買収防衛策とは何なのか?

誰がなぜ開発したのか?

買収防衛策によって何ができるのか?

本当に発動できるのか?

なぜ機関投資家は買収防衛策に反対するのか?

などなどです。買収防衛策についてよーく見直してみたほうがよいです。「どうしてあの会社はまだ買収防衛策を導入し続けているのだろうか?」ということも考えたほうがよいですね。何ならその会社にヒアリングしたらどうですか?本当に買収の危機を迎えたことのある会社で、その後もきちんと買収リスクについて考えている会社は買収防衛策を廃止しません。もしくは買収防衛策以外の策を考えているか、実行しているはずです。

世の中では敵対的TOBが当たり前のことになりつつあります。そして私が危惧しているのは「そろそろドカンと一発デカイのが来る」ことです。先ほど述べたとおり、買収者のほうは規模が大きいものの、対象会社の規模が小さくてあまり記事にならないこともありましたが、そろそろデカイ会社がデカイ対象先に対して敵対的TOBを仕掛けてくるかもしれません。そもそも敵対的TOBってそういうもんじゃないでしょうか?DDもできないし、コストもかかる。だったら小さい相手ではペイしないから、必然的に対象先はデカイ会社になる。世界で見れば大vs大の敵対的TOBが多いように思います。そのような敵対的TOBが起きたら日本中が大騒ぎです。しかしそうなる前にちゃんと手を打っておく必要があります。

守れる術などいくらでもあります。しかしそういった策を実行するためには、平時からマインドを鍛えておく必要があります。