No.1648 第一生命が敵対的TOBを公表

第一生命がベネフィットワンに対して敵対的TOBの実施を公表しました。あ、今は同意なきTOBですね。私当初は「同意なきTOBってなんか臨場感ないな~」と思っていましたが、第一生命のような会社にとっては敵対的TOBが同意なきTOBに呼称が変わったのは大きいのかもしれませんね。敵対的TOB=乗っ取りというイメージがまだありますし、「え?第一生命が敵対的TOBなんてするの?乗っ取りじゃないか!」と言われるのはイヤだったのかもしれません。「同意なきTOB」の影響は大きい!皆さん、日本は大きく変化しますよ。まさか第一生命がねえ。

余談かつ素人意見で恐縮ですが、日本生命がニチイ学館を買収することも影響したのでしょうかね?

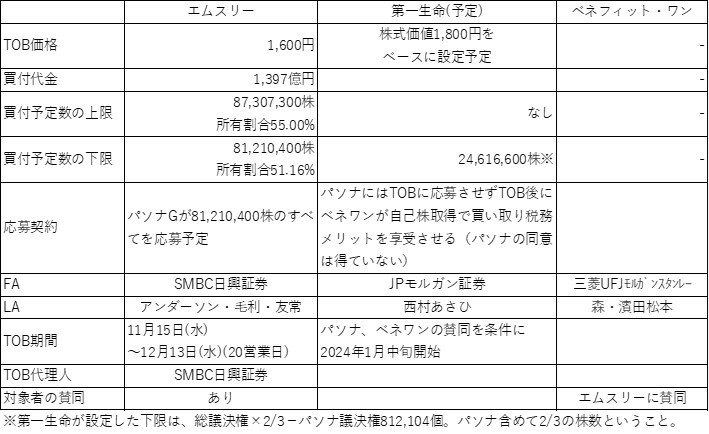

さて、ベネフィットワンに対してはエムスリーが現在友好的なTOBを実施中です。では、エムスリーと第一生命のTOB条件を比較してみましょう。読むと複雑に見えますけど、日立が上場子会社を第三者に売却する際、日立以外の一般株主はTOB、日立は上場子会社が自己株取得って方法を取りますが、あれと同じです。敵対的な状況なので珍しい感じがしますが、特段そうでもないです。なお、後でも述べてますが、これは純粋に価格勝負になります。エムスリーも税務メリットを取れる方法に変更すればよいです。ま、今のTOB条件を変えるのはたぶん「改悪」になってしまい変更できなさそうなので、今のTOBをやめてスキームを組みなおせばよいです。※2023/12/08 14:50修正 買付予定数の上限の引き上げ、下限の引き下げになると思われ、改悪にはならないですね、失礼しました。ただ、エムスリーが第一生命と同じスキームにしたら買付予定数の上限って少なくなるのかなあ・・・。

なお第一生命は以下の条件がすべて満たされた場合、2024年1月中旬をメドにTOBを開始することを目指しています。第一生命は、パソナは第一生命のTOBには応募せず、株式併合の効力発生後、ベネフィットワンによる自己株取得によって取得(価格は1,800円をベースに算出予定)。これにより税務メリットをパソナは享受できるという仕組みです。日立がよくやってましたね。だから、第一生命は自己株取得価格については、パソナに対して、みなし配当の額を計算するための必要な情報得られたら決定するとしています。

前提条件の詳細は第一生命のプレスをご覧ください。以下は概要です。ようは、第一生命の条件をパソナとベネフィトワンが呑んで賛同してくれたらやりまっせ!ということですね。

- ベネフィットワンの取締役会が第一生命TOBに賛同表明をすること

- ベネフィットワンの特別委員会がベネフィットワンの賛同表明に肯定的な答申をしていること

- パソナが第一生命TOBに応募せず、ベネフィットワンの自己株取得に応じるという条件に合意すること

- 取引の実施に必要な法令に基づく行政庁の許可、認可、承認・・・が完了・見込まれること

- 第一生命が、ベネフィットワンの重要事実であり公表していないものを認識していないこと

- ベネフィットワンの取締役会が、TOBが成立することを条件に、2024/3期の期末配当を行わないことを決議すること

- ベネフィットワンの財政状態に重大な悪影響を与える事由が生じていないこと

- エムスリー公開買付けが成立していないこと

これ、TOB価格はエムスリー1,600円に対して、第一生命は今のところ最低でも1,800円ですが、パソナに生じる税務メリット等を考慮した結果、1,800円よりもさらに高い金額になる予定です。

さて、ベネフィットワンとパソナはどうするか?当然、このような時代ですから、高い価格のTOBをカウンターで出された以上、きちんと検討せざるを得ないし、非常に反対しにくいです。しかも以下。パソナの株主にはオアシスがいます。

https://ib-consulting.jp/newspaper/4962/

もう下手にTOBなんかしたらヤバイ時代ですね。

あ、こうも書いていますね。指針の影響・・・。

公開買付者による本取引に係る提案は、その具体性・目的の正当性・実現可能性に照らして、企業買収行動指針における「真摯な買収提案」(同指針 3.1.2)に該当するものであるのみならず、パソナグループにとってエムスリー公開買付けより魅力的な提案であって、本応募義務解除条件を満たすものであり、また、パソナグループにおいて真摯にご検討いただいた上で、パソナグループにおいて本合意書の締結に応じていただけるものと確信しております

さて、エムスリーはどうでるか?「受けて立つ!価格を上げる!」となるかどうか。ま、エムスリーは友好的ですから、パソナやベネフィットワンと対話して「じゃあうちの案も第一生命と同じように税務メリット取れるスキームに変えましょか?」となるかもしれません。となると後は純粋に価格勝負です。エムスリーも時価総額1兆5,000億円もあるんですから、そう簡単には引かないでしょ?

なお、もっとひねった対抗策もありますよ!

本件のポイントは「第一生命が敵対的TOBを経営戦略として選択したこと」にあります。これまで敵対的TOBを選択した会社の顔ぶれを見てください。※ファンド除く

夢真HDvs日本技術開発

ドン・キホーテvsオリジン東秀

王子紙氏vs北越製紙

佐々木ベジvsソレキア

伊藤忠商事vsデサント

HIS vsユニゾ

コクヨvsぺんてる

HOYAvsニューフレアテクノロジー

前田建設工業vs前田道路

コロワイドvs大戸屋

ニトリvs島忠

フリージア・マクロスvs日邦産業

日本製鉄vs東京製綱

SBIvs新生銀行

ニデックvsTAKISAWA

どうですか?ほぼほぼ敵対的TOBを仕掛けたのはオーナー系企業かオーナーっぽい社長系企業ですよ。王子製紙以来ですね(日本製鉄はかなり部分的な買収でしたので除きます)。

昔お客様から「そうは言ってもサラリーマン社長系の会社が敵対的TOBを実施するのはまだまだ先じゃないか?」と言われたことがあります。私は「そうかもしれませんが、そうでもないと思いますよ。少なくともまだまだ先だとは思わないほうがよいです」と申し上げました。

みなさん、確実に時代は変わったのです。第一生命が敵対的TOBを仕掛けたんです。

ちなみに第一生命って、まだエフィッシモに9.88%も持たれているんですよ。これからは守りだけじゃなく攻めも大切ですよ。