No.282 せっかく行ってきたから

今日はオリエンタルランドの分析をしてみましょう!よかったですよ、ディズニーシー。ランドはちょっと・・・。シーに比べると遊園地感が強くて。

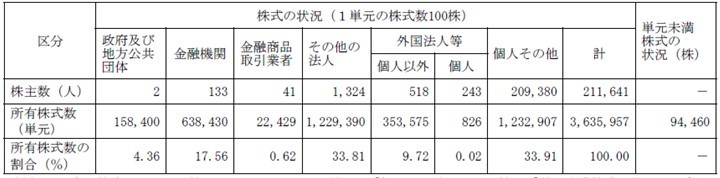

帰ろうとしたら息子が大泣きしました。もっといたかったようで、自宅に帰ってテレビでディズニーのCMを見ると興奮しています。ディズニー恐るべし。次はディズニーシー1本で行きます。さて、株主構成見てみましょうか。

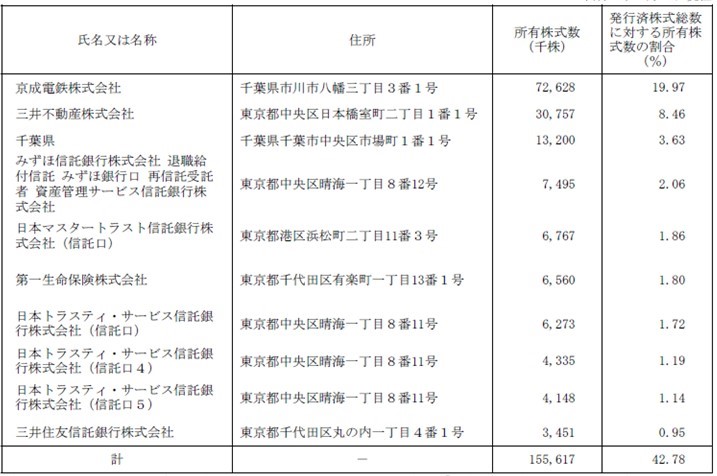

皆さん、ご存じのとおりです。安定株主比率が高いですね。ではその要因は?京成電鉄と三井不動産が大株主ですから安定株主比率が高いです。経緯については日経の「私の履歴書~加賀見俊夫 オリエンタルランド会長兼CEO」を見てください。http://pr.nikkei.com/lp/autobiography/?n_cid=STORE886

皆さん、ご存じのとおりです。安定株主比率が高いですね。ではその要因は?京成電鉄と三井不動産が大株主ですから安定株主比率が高いです。経緯については日経の「私の履歴書~加賀見俊夫 オリエンタルランド会長兼CEO」を見てください。http://pr.nikkei.com/lp/autobiography/?n_cid=STORE886

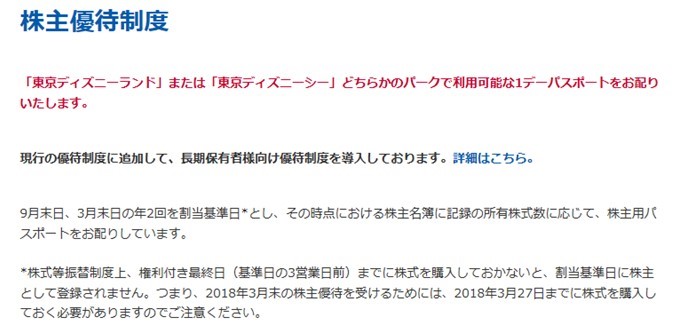

千葉県も安定株主でしょうね。しかし、意外と外国人株主比率が低いのですね。20%くらいいるのかと思ったら、10%もいないんですね。そして個人株主比率が高い。では、個人株主比率が高い要因は?皆さんおわかりでしょうが、以下のとおりです。

http://www.olc.co.jp/ja/ir/benefit.html

さて、この会社に旧村上ファンドが敵対的TOBを仕掛けたとして、成功するでしょうか?難しいですね。非常に難しい。個人株主はたくさんいるけど、この方々はカネで動かない可能性があります。なぜ非常に難しいと考えるのか?なぜなら、私だったら次のような防衛戦略を取るからです。

私が防衛サイドだったらマスコミを使って「株主の皆様!ゲストの皆様!大変です!ディズニーランドがムラ〇ミランドにされてしまいますよ!」と言わせます。阪神がターゲットになったときも同じような話が出ませんでしたっけ?「阪神タイガースがムラ〇ミタイガースにされてしまいます!」と。そして阪神ファンや世間の猛バッシングをくらってしまいました。防衛サイドなら同じ戦法を使いますね。ムラ〇ミファンド≒ムラ〇ミランド・・・。なんか語感も似ているから、マスコミが飛びつきそうじゃないですか。そしてミッキーにも「ミッキーだよ!NO!ムラ〇ミファンド!」と言ってもらいます。ミニーには泣いてもらいます。園内にも反対している旨のポスターを貼ります。ちなみに、そういうポスターを店頭に貼って反対したケースも実際にあります。ドン・キホーテに敵対的TOBを仕掛けられたオリジン東秀は、オリジン弁当の店頭に「我々はドン・キホーテの敵対的TOBに反対しています」というポスターを貼りました。ディズニーの場合は、ムラ〇ミさんとディズニーキャラクターが対決しているポスターがいいですね。

なお、マスコミにはディズニーに来たお子さんやお母さんにインタビューしてもらいます。子役をサクラとして仕込んで「ミッキーがかわいそうだよ~」と泣いてもらいます。ちなみに、王子製紙vs北越製紙のときですが、王子製紙のTOBに反対している県知事だか市長だかに説明にやってきた当時の王子製紙の社長に対して、北越製紙の管理職代表の方が「直訴状」を田中正造のように渡そうとしましたが、王子製紙の社長は拒否しました。経営トップがよくわからない人からの直訴状を受け取らないなど当たり前の行動なのですが、マスコミ的には「弱い立場の人の訴えを聞き入れない傲慢な社長」という感じで報道したようです。このときは日経の内部ですら、王子に賛成と王子に反対で紙面が割れていました。いろんないきさつがありましたから。

そうやって世間やマスコミを味方につけて、個人株主が敵対的TOBに応募しない風潮を作り上げていきます。できることは何でもやります。こういう場合、強力なブランドを持っている会社は強いです。「ブランドが敵対的買収者に壊されてしまってもいいのですか?皆さん!」と訴えることができますからね。ブランド価値を守るべきだ!守ってあげなくては!と個人株主に思ってもらえるようなものを作り上げている会社は個人株主を味方にできます。実際にできた会社はブルドックソースです。ブルドックソースは買収防衛策を発動したことが取り上げられますが、重要な点はスティール・パートナーズの敵対的TOBにほとんど誰も応募しなかったことです。あのように強力なブランドを背景にして、個人株主を味方にできる自信がありますか?難しいです。世の中、そういう会社は少ないです。

日曜日の日経に「物言う株主 米バリューアクト 日本企業に投資へ 割安感・進む統治改革で」という記事がありました。2018年前半にも投資を開始するようです。以前からコラムで申し上げていますが、アクティビスト目線での魅力が薄くなってしまった米国企業ではなく、まだまだたくさん物を言える日本企業がターゲットになるのは当たり前のことです。コラムでは買収防衛策を取り上げることが多いですが、買収防衛策導入は企業防衛の王道ではありますが、所詮スタートに過ぎません。実際に、このようなアクティビストは、旧村上ファンドやエフィッシモを除けば、株式の過半数近くを取得することなど稀です。10%程度取得して、企業に過激な要求をすることの方が多いです。その場合、買収防衛策は役に立ちません。買収防衛策は過激な要求や株主提案をターゲットにはしていませんから。

日ごろから企業防衛について勉強、研究している企業でないと太刀打ちできない時代になったと言えるのではないかと考えます。