No.1655 第一生命とエムスリーによるベネフィット・ワン争奪戦はどうなる?

本件、有事型買収防衛策の発動といったややこしい話にはならず、戦いの構図としてはそんなに複雑なものにはならないと思われますので、無料公開します。ただ、ちょっと視点を変えるとおもしろい見方もできるので、それは明日の有料コラムでまとめます。

第一生命によるベネワンへのTOB提案ですが、詳細は以下のプレスリリースをご覧ください。+

https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_021.pdf

概要や私の感想などをまとめたのが以下のコラムです。

2023年12月07日No.1648 第一生命が敵対的TOBを公表

報道などによると「7日開いたオンラインの記者会見で第一生命HDの甲斐章文執行役員は「同意なき買収を企図しているのでなく、親会社のパソナやベネワンの賛同を原則にしている」と、敵対的な買収ではないと繰り返した。」とあります。

https://www.nikkei.com/article/DGXZQOUB078PE0X01C23A2000000/

そんなに否定する必要ありますかね?悪いことをしているわけではないし、単に現時点で「同意がない」というだけです。私は敵対的買収と言う表現を好んで使いますが、それも経済産業省の企業買収における行動指針において「同意なき買収」と名前がかわったのです。事実、ベネワンが同意していないので同意なき買収だと思います。

日本の敵対的TOBに対する現状を考えると、十分に敵対的TOB提案・同意なき買収提案だと思いますよ。現時点では、取締役会と事前に協議していない買収提案は敵対的・同意なきでしょう。ただし、日本でも敵対的買収・同意なき買収が当たり前に起きるようになってきたら、取締役会の反対意見が表明されないと敵対的とは言わなくなるかもしれません。

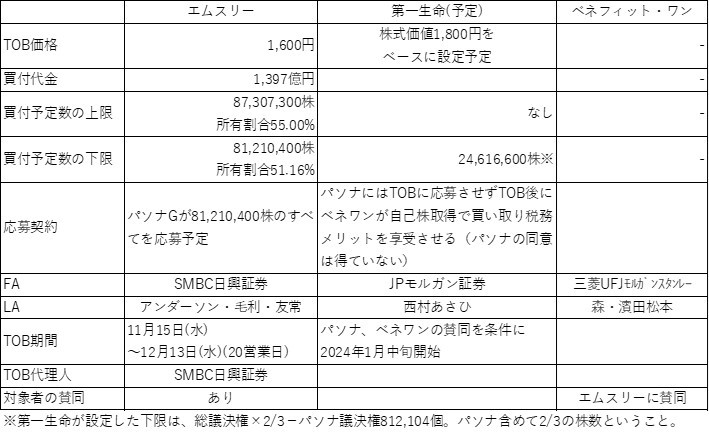

さて、これからの展開ですが、単純に価格合戦になると私は考えます。上記12月7日付のコラムでまとめましたが、今回の第一生命による買収提案は一見複雑です。第一生命がベネワンにTOBをかける、でもベネワンの株式を51.16%所有するパソナは応募せず、最終的にベネワンが自己株取得をして税務メリットを取る形で退出する、という仕組みです。現状のベネワンの分配可能額ではできないので、どっかのタイミングで増資でもするんでしょうか?

敵対的TOB、同意なきTOBの場面では使われたことがないので一見「え?こんなスキームでやるの?」と見られがちですが、日立製作所などが上場子会社を売却する際に使っていたスキームです。友好的な場面では決して珍しいスキームではありませんよね?

これ、「じゃあエムスリーはどうするんだ!?」っておおげさな話でもないように思います。第一生命のスキームがベネワン、パソナ、一般株主にとって望ましいのなら、エムスリーも同様の買収スキームに変えればよいだけではないでしょうか?とりあえず、両社のTOB条件は以下の通りです。

これ、例えばエムスリーがベネワンやパソナと協議して「じゃあ我々の提案も第一生命と同様の提案にします」としようとすると、買付予定数の上限を「なし」つまり全株買収にする必要がありますね。これはできますね。そして買付予定数の下限も第一生命の下限と同じまで引き下げればよいですね。これも改悪ではありませんので、できそうですね。

※以下のコラムで「条件の改悪になってしまうのでは」と書きましたが、間違えました。訂正させていただきます。

ただこれ、もしエムスリーがTOB条件を第一生命と同じ自社株買いを含めたスキームに変えた場合、買付予定数の上限が87,307,300株からパソナが応募しない分を引いた株数になりますよね?細かい話ですが、上限株数を減らしていいのかな?それとも買付予定数はこのまま変更せず?

https://ib-consulting.jp/column/4992/

全般的なスキームを見直す必要があるものの、今のTOBを継続して対応することもできそうですね(ダメならいったんTOBを「応募なし」で終了させて、スキームを組み替えてもう一度実施する)。なので、エムスリーがベネワンとパソナと協議して第一生命の提案する方法でやろうとなった場合、スキームはまったく同じですから、結局のところ「TOB価格はどっちが高いのか?」という争点に落ち着きます。

たぶん今回の争奪戦には「有事型買収防衛策じゃー!」といったキテレツな対抗策は出てこないので、価格勝負になります。どっちがいくらまで出せるのか?です。もちろん奇妙キテレツなことをやろうと思えばできるんですが、たぶんそういうのは出てこないと思います。

ただ「ちょっと待ったー!」とまた別の誰かが参入してくる可能性はありますが、「じゃあ誰やねん?」と言われると私にはわかりませんwww

私が本件で「すごい時代になったなあ」と思ったのは、金融機関である第一生命が敵対的TOBを実施したということです。もちろん第一生命は「敵対的じゃないんです」とおっしゃっていますが、ポイントは「世間がどう評価するか?」です。友好的に進めていたエムスリーによるベネフィット・ワンへのTOBに横やりを入れたわけですかから、一般的に見ると敵対的TOBに見えるわけですし、そう捉える人も多いでしょう。

以下の記事をご覧ください。TAKISAWAに当初敵対的TOBを提案したニデックの永守さんがこうおっしゃっています。

https://www.nikkei.com/article/DGXZQODK103QQ0Q3A710C2000000/?n_cid=NMAIL006_20230722_A

――日本では「同意なき買収」は嫌われる。

「それが大問題。私が『今の株価の2倍でこの会社を買いたい』といっても、証券会社や弁護士が尻込みする。相手に憎まれるのが怖いのだ。しかし、低迷する企業は何かしら問題があり、経営体制の刷新が望ましい。私はそういう買いたい会社の候補を数十は挙げることができる」

そうなんです。永守さんは決算説明会でも「大手証券はみんな断った」といったことをおっしゃっていましたが、敵対的な案件については証券会社、金融機関は慎重な姿勢です。というのも対象会社が取引先である可能性もありますし、対象会社からの今後の取引は見込めなくなるかもしれません。また関係のない取引先からも「乗っ取りの手伝いをするのか?」と言われる可能性があるので慎重にならざるを得ないのです。

その金融機関みずからが敵対的TOB(と呼ばれる可能性がある行為)を仕掛けたということが本件の大きな意義だと私は思います。

もう時代はなんでもアリなのです。