No.1731 今日はイオンの決算発表なんですが

以下の記事を見て「あ!そうだ!」と思いだいました。

https://www.nikkei.com/article/DGXZQOUC092GS0Z00C24A4000000/

【午後3時】 イオンが24年2月期の決算を発表

イオンが24年2月期の決算を発表します。インフレ下で消費者の節約志向を捉えたプライベートブランド(PB)の販売が増え増収が見込まれます。総合スーパーや食品スーパーなど小売部門が伸び、増益の見通しです。

私が注目しているのはイオンの決算ではなく、同時に公表されるであろう以下です。

2021年4月9日 当社株式の大量取得行為に関わる対応方針(買収防衛策)について

https://ssl4.eir-parts.net/doc/8267/tdnet/1952699/00.pdf

2021年5月株主総会で継続議案をはかっていますので、3年後である2024年5月株主総会が更新時期に当たります。なお、買収防衛策のことをあまりご存じない方もいらっしゃるかもしれませので、念のため。日本で導入されている買収防衛策は、事前警告型買収防衛策とこれまで呼ばれていましたが、実態としては買収提案の実現を阻害するような「買収防衛策」ではなく、買収提案に関する詳細な情報の提供と検討するための時間の確保を求めるものです。

ルール違反をした場合、例外発動要件に該当する場合は新株予約権の無償割当という形で対抗措置を発動する場合がありますが、基本的には情報と時間の確保を主目的にしています。こう言うと「え?買収防衛策って発動ばっかりしてるじゃない?コスモなんて旧村上ファンドを除外した株主だけで発動しようとしたんでしょ?」と考える方も多いでしょう。

あれは「有事型買収防衛策」と言います。仕組みとしては平時型買収防衛策とほぼ同じなのですが、買収提案がなされた有事になって突如導入されるものです。平時型の主目的は「情報と時間の確保」であるのに対して、有事型はまさに「買収防衛策の発動」にあります。買収者の買収提案が企業価値・株主価値の向上に資さないと経営陣が考え、買収されないよう対抗措置を臨時株主総会にはかります。

イオンが導入しているのは平時型です。ちなみに平時型の導入状況は以下の通りです。

どんどん減っています・・・。私は非常に残念です。平時型は買収防衛策じゃないのに、あたかも経営者の保身のように言われ、機関投資家が有事型には賛成する場合があるのに平時型には反対し(フラックロック以外)、そして平時型はもう導入しちゃダメなんだと上場会社が誤解し、「いざとなったら有事型!」と間違った方向に突き進んでいく・・・。

大事なのは有事になった時に有事型で買収者を追い払うことではなく、平時型を導入したり株価を高めたりすることで有事にしないことなのに・・・。

イオンの平時型買収防衛策の賛成率ですが、2018年5月69.8%、2021年5月64.81%です。賛成率やイオンの株主構成を考えると、継続できるんじゃないか?と私は思いますが、イオンがどう判断したのかは今日の15:00までわかりいません。ぜひ継続してほしいと思っています。

なお、イオンは長文の定款変更をした会社です。以前私は「この定款変更は買収防衛策と関連がある」と指摘しました。一方以下の日経ビジネスの記事で、イオンはこう言っています。

https://business.nikkei.com/atcl/gen/19/00139/080200123/

それでもイオンが異例の定款変更を表明した際は、なんかしら買収防衛の狙いがあるのではないかという声もあがった。こうした意見に対し、尾島氏は「防衛などしたいとも思わない」と否定し、「イオンがどういう企業か、理念を理解した買収提案なら歓迎だ」と強調した。

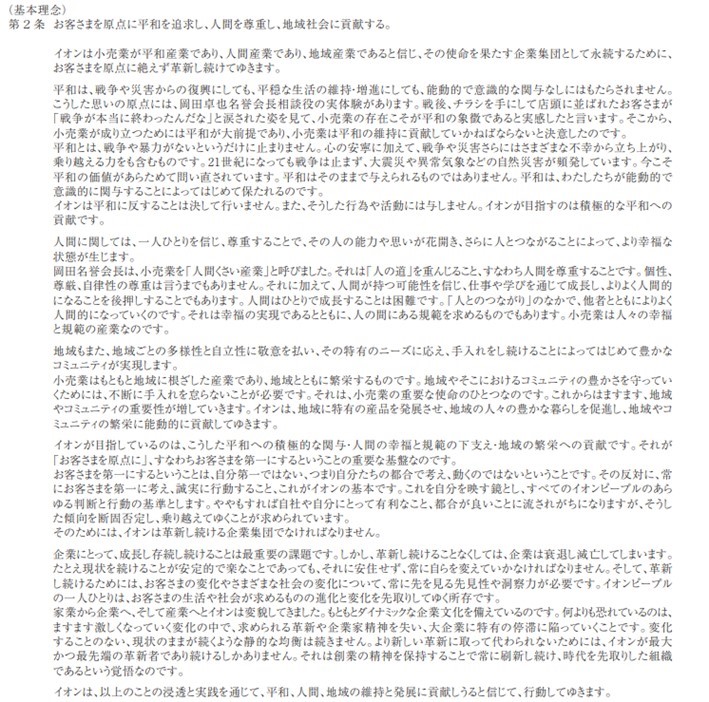

私は、この定款変更が買収防衛のためだ、などとは一言も言っていません。「関連がある」と言っています。以下、イオンの長文の定款です。

https://ssl4.eir-parts.net/doc/8267/ir_material2/132828/00.pdf

この定款第2条って、買収防衛策のプレスにも同じような内容が書いてあるし、そして「こうした観点から当社の財務および事業の方針の決定を支配する者は、その内容や企 業価値の源泉を十分に理解し、企業価値ひいては株主の皆さまの共同の利益を維持、向 上することを可能とする者であることが望まれます」と言っています。つまり定款第2条に書いてある基本理念を理解しない者は買収者として不適格ってことです。

だからこの定款と買収防衛策は関連がある、と私は言っています。

このように長きにわたって平時型買収防衛策を継続し、定款にこのような長文の理念を記載しているイオンにはぜひ平時型を継続し「大切なことは有事にしないことだ」という点をアピールしていただきたいと思っています。

上場会社は会社の守り方をよく考え直す時期に来ています。有事型で会社を守るなんてもってのほか。ナンボかかると思っているんですか?有事にしてしまうと、とんでもない不必要かつ不毛なコストがかかります。以下、米国ディズニーです。

https://www.nikkei.com/article/DGXZQOUC03C550T00C24A4000000/

まずは、アクティビストに対する勝利のために費やした資金だ。アクティビスト陣営がディズニーに対してとった「ネガティブキャンペーン」に対抗するため、ディズニーもアクティビスト側を攻撃する広告に4000万ドル(61億円)を費やした。ペルツ氏を悪役に仕立てた映像も公開した。

株主の支持を取り付けるため、23年11月には復配を、24年2月には30億ドルの自社株買いも決めた。こうした株主対策に費やした総額は5000億円以上にのぼり、7月には増配も予定しており負担が増す。

配当はいいんじゃないですか?全株主がメリットを享受できるんですから。でも広告に61億円って・・・。個人株主にはある程度の効果があるかもしれませんが、そもそも米国と言えども個人株主は議決権行使をするんですか?ジョージ・ルーカスの発言や広告が、レベルの高い機関投資家の議決権行使にどこまで影響するんでしょうか?以下有料コラムですが、一部抜粋します。

https://ib-consulting.jp/column/5097/

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

そしてPR・メディアアドバイザーについてはたくさん書きたいことがあります。今回のディズニーの勝利、実際のところはわかりませんが、PRアドバイザーの活躍によるものなのでしょうか?うーん、どうでしょうね。ただHPでのコラムではちょっと限界があるので書けませんが、PRアドバイザーって微妙だなあというのが私の評価です。PR戦略で敵対的なシチュエーションで勝利するなんて不可能ですよ。わかりやすく言えば以下の通りです。

「貴社の大株主にジョージ・ルーカスはいますか?」

そういうことです。この先詳しくお知りになりたい方は個別にご相談ください。選挙じゃないんだから、敵対的・株主提案でPR戦略は通用しないと思いますよ。勝負の争点が違う。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

繰り返しますが、大切なことは「有事にしないこと」です。そのためには平時からきちんと敵対的買収について学び、誰が味方で誰が敵なのかを見極める目を養うことです。そのお手伝いをするのが当社です。