No.1628 指針策定後、初?の買収防衛策廃止事例

以下の事例をご覧ください。おそらくですが、経済産業省の「企業買収における行動指針」策定後、初の買収防衛策廃止事例かと思われます。

https://www.pdt-g.co.jp/Portals/0/NEWS/PDTG03/20231031/20231031PDTG_newsrelease01.pdf

以下、抜粋しながらコメントします。

「当社株式等の大規模買付行為に関する対応策(買収防衛策)」(以下「本対応策」といいます。)を、2007年12月21日開催の長大第40回定時株主総会において株主の皆様のご承認をいただき導入しました。その後、内容の一部変更を行いながら 2021年12月22日開催の当社臨時株主総会において、2024年12月開催予定の当社第3回定時株主総会終結を期限とする本対応策の継続導入について、当社株主の皆様のご承認をいただいております。現時点においても当社グループの企業価値および株主共同の利益を毀損する大量買付行為が行われるリスクは存在しており、このようなリスクへの備えを行うことは取締役会の重要な責務と認識しております。

人・夢・技術グループ株式会社(コード9248東証プライム)というやや変わった名前の会社です。もとは「長大」という名前の会社で「建設コンサル上位で、長大橋では世界的実績を有する長大が純粋持株会社を設立して上場」だそうです。ゼネコンかと思ってましたが、建コンですね。でもゼネコンに近い業種のように見えるけど、大丈夫かな?あれだけゼネコンがアクティビストに狙われているのに。

しかし2021年12月の株主総会で3年の期限で買収防衛策を継続したのに、わざわざ来年の更新期限を迎える前に廃止するんですかね?来年の11月くらいに「継続せず廃止します」って公表すればよいだけなのに、なぜ今?指針が出たから「もう買収防衛策の時代じゃないな。廃止だ!」って思ったのでしょうか?

一方で、2023年8月、経済産業省より「企業買収における行動指針」が発表され、M&A に関する公正なルール形成に向けた原則論が示されるなど、企業買収に関する環境は近年急速に変化しております。このため当社では、このような企業買収に関する環境変化、国内外の機関投資家をはじめとする株主の皆様のご意見、また、コーポレートガバナンス・コードの浸透といった近年の状況変化を踏まえて、今後の本対応策の継続について慎重に検討を行いました。この結果、本日開催の取締役会において、本対応策の有効期限である2024年12月開催予定の当社第3回定時株主総会終結の時をもって、本対応策を継続しないことを決議しました。

あー、そういうことですか。2024年12月の株主総会の終結の時をもって継続せずに廃止ってことですか。しかし、それをなぜ今公表するのか?来年の11月に公表すればいいじゃん。ちょっとこの判断はどうなのかなあと思います。だって指針の影響が出てくるのなんてこれからじゃないですか?(まあそもそもあの指針は買収防衛策に悪影響など本来でないのですが) それを踏まえて判断すべきなのに、なぜ先陣を切りますかね???こんなの先陣切って判断する話じゃないですよ。

なお、当社は、本対応策の廃止後も、当社グループの企業価値および株主共同の利益を毀損するおそれのある大量買付行為が行われる場合には、当該行動を行う者に対して、株主の皆様がその当否を適切に判断するために必要かつ十分な時間と情報の提供を求めるとともに、金融商品取引法、会社法その他関連法令の許容する範囲内において、適切な施策を講じてまいります。

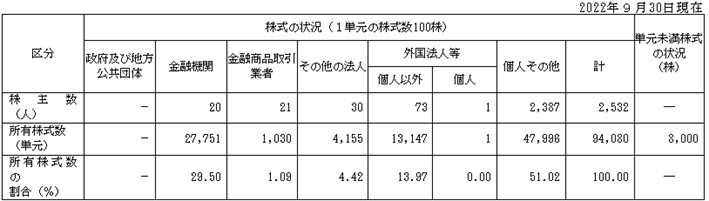

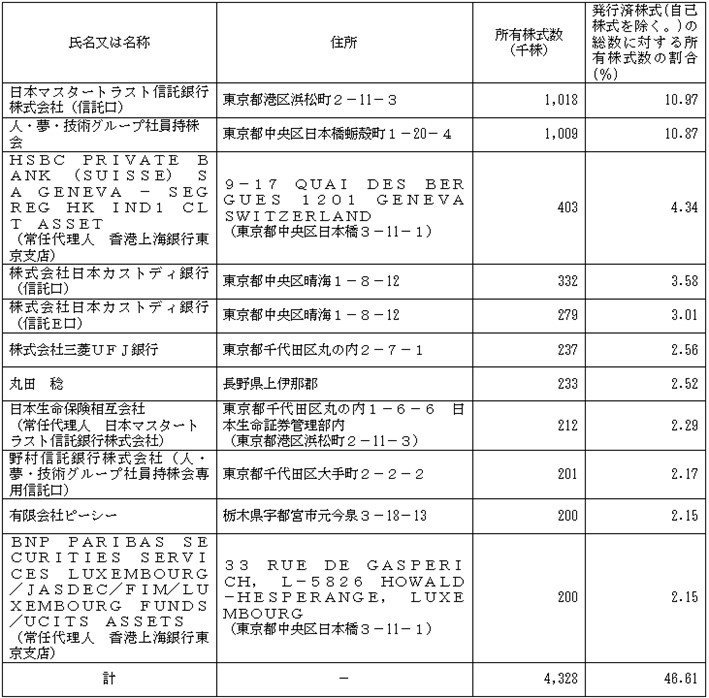

何を言っているのでしょうか?買収防衛策を廃止するけど、有事になったら時間と情報の提供を求めますよ、って。だったら平時型の買収防衛策を継続すればいいじゃないの!では人・夢・技術グループの株主構成を見ておきましょうか。

外部から見た安定株主比率は、その他の法人4.42%+社員持ち株会10.87%+三菱UFJ銀行2.56%+日本生命2.29%+野村信託銀行(人・夢・技術グループ社員持株会専用信託口)2.17%=22.31%です。時価総額が150億円程度であることを考えると、まあ低いですね。この会社、買収防衛策をやめるまえにやるべきことがたくさんあります。

もちろん誰かに買われているのかもしれませんが(だとしたら買収防衛策をやめますって言っちゃうのはどうかと思いますが)、この程度の安定株主比率であっても、個人株主比率が高いことを考えると、来年もおそらく継続できるでしょうし、やるべきことをやるための時間はまだまだあります。借金もほとんどなくて財務体質もよい会社ですね。買収防衛策を継続しないとまずいと思いますよ。

少なくとも来年の株主総会までにやるべきことをやったけど、それでも継続は難しいと判断してやめるのならまだわかりますが・・・。

はたして指針は買収防衛策にとってマイナスなのでしょうか?全然違います。指針は買収防衛策をやめろなんて一言も言ってませんよ。そもそも指針は、これまで「買収防衛策」とあたかも買収提案の実現を阻害する施策のように呼ばれてきたものを「買収への対応方針」に名称を変えましょうと言っています。指針は買収防衛策を買収防衛策じゃないって言っているのです。それだけでもプラスな話です。もちろんネガティブなことも言っていますが、それは保身利用だったり、まっとうな買収の実現をゴネてなかったことにしようとしたりする行為に対するけん制でしょう?そんなの昔からダメですよ。最近の買収防衛の事例があまりにも株主がおきざりで(TOB価格に触れない・安いと言わない、TOB価格を超える経営を実現すると経営者が責任をもって言わないなど)、買収防衛策を発動しまくったから、指針が「ちゃんと原点に戻りなさい!株主を無視した防衛はやめなさい!」と言っているにすぎません。

指針を理由に買収防衛策を廃止する会社は買収防衛策をきちんと理解していない会社だし、そもそも指針に対する理解も浅い。買収防衛策を濫用せず、株主をはじめとしたステークホルダーのためにきちんと使えばよいだけだし、そもそも誰も経験したことのない敵対的買収(同意なき買収)に対応するには、どんな会社であれ時間と情報は必要です。買収防衛策は買収を阻止するためのツールじゃなくて、時間と情報を確保するためのツールなのです。もう買収防衛策じゃなくて「買収への対応方針」なのです。東証さん、そろそろルールを変えてください。