No.1711 ブラザー工業が敵対的TOB!!!

ブラザー工業が敵対的・同意なきTOBを仕掛けました。意外です。本当に意外ですし、時代が変わったなあと思いました。かつてスティールパートナーズというアクティビストのターゲットになった会社であり、割と保守的と思われる名古屋の会社が敵対的TOBを仕掛けたことに対して非常に驚きました。

敵対的TOBの対象になったのはローランドDGです。現在、MBOを実施中です。余談ですが、ね、やっぱりMBOなんてやらんほうがいいんですよ。ではTOB条件の比較です。超速攻でざっと見てまとめただけなので、正確性はゴメンナサイ。詳しくは両社のプレス等をご確認ください。また急いでまとめたので、誤字脱字・誤解等があるかもしれませんが、何卒ご了承ください。

↓MBOのプレス

https://ir.rolanddg.com/ja/ir/news/auto_20240209532621/main/0/link/RDG20240209_MBO_JP.pdf

↓ブラザーのプレス

https://www.release.tdnet.info/inbs/140120240313552943.pdf

以下、私の雑感です。

MBO=フィナンシャルバイヤーによる買収、ブラザーのTOB=ストラテジックバイヤーによる買収なので、冷静に考えたらブラザーが勝つことはまず間違いありません。MBOを実施する側がブラザーが出てきたからと言って「よっしゃ!ほな価格引き上げじゃ!」って節操ないことできないでしょ?「だったら最初に提示した5,035円はなんだったんだ?不当に安い価格でMBOをしようとしてたのか?」ってなります。引き上げる理屈がないわけじゃないでしょうけど。それにブラザーはストラテジックバイヤーですから、ローランドDGとのシナジーをTOB価格に織り込めます。MBOはフィナンシャルバイヤーですから基本的には織り込めません(TAIYOが株を持っている先とのシナジーなどを訴えることは可能かもしれませんが、そういう先があるのかどうか)。なのでブラザーが勝つのはまず間違いないでしょう。

ブラザーはかつてスティールパートナーズという一世を風靡したアクティビストのターゲットになったことがあります。2006年1月に6.05%の大量保有報告書が提出されており、2007年8月には保有割合が11.27%になりました(その後売却)。そしてブラザーはその過程で、スティールパートナーズ対策かどうかは別として2006年3月に買収防衛策を導入しました。そしてブラザーは買収防衛策を最終的に廃止するのですが、外から見る限り安定株主比率がそこまで高くないことに加えて機関投資家が反対するようになったせいでしょう。ちなみに廃止を公表したのは2018年5月なので、廃止した企業の中では割と長く継続した会社です。

https://download.brother.com/pub/jp/news/2018/180517_3.pdf

かつてスティールパートナーズというアクティビストに狙われ、買収防衛策を導入して対応していた名古屋の会社が敵対的TOBにうって出たのです。「えらい名古屋の会社ってとこにこだわるね?」と思いましたか?私のイメージですが、名古屋の会社ってよい意味で保守的ですし、あまり過激なことを好まない印象です。古き良き会社がおおい名古屋企業が敵対的TOBにうって出るなんてけっこうすごいことですよ。

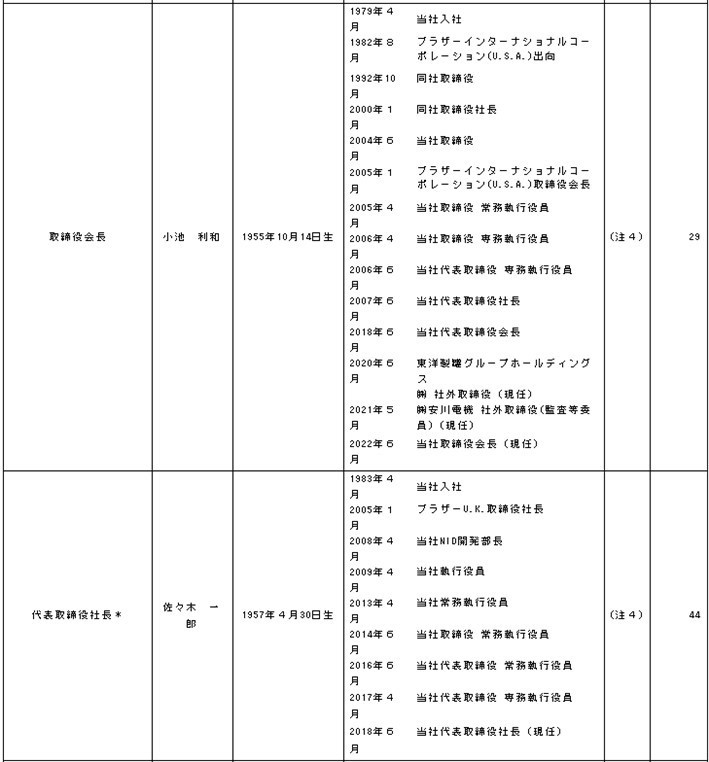

以下、ブラザーの経営トップの経歴です。ここにもブラザーが敵対的TOBにうって出たヒントがあるのではないでしょうか?

小池会長はブラザーUSAの経験が長いですね。佐々木社長もUKを経験しています。ちなみにここには載せませんでしたが、副社長も米国の経験が長いです。

https://disclosure2.edinet-fsa.go.jp/WZEK0040.aspx?S100R2IM,,

以下、小池会長の書籍です。

「解(かい)」は己(おのれ)の中にあり 「ブラザー小池利和」の経営哲学

創業百周年を迎えた同族経営のブラザー工業は、アメリカ法人出身ながら「人情」と「愚直」を信条とする新社長を抜擢。ニュー・リーダーの鮮やかな手綱さばきで、グローバル企業として着実な成長を続ける。ミシンメーカーからタイプライターに多角化、さらにプリンターなどでIT化し、複合機や通信カラオケなどでネットワーク化と、業態を時代環境に合わせて進化させ、経営のスマートさと社員の「働きやすさ」を両立する小池利和社長の経営哲学を解析する。小池社長は『カンブリア宮殿』(1月放送)にも注目社長として出演。経営方針の主流「選択と集中」にあえて背を向け、社内の活性化と新規事業へのあくなき追求心を忘れないその姿勢と、「製造」より「創造」という企業理念が受け入れられ、全国的に反響を呼んだ。本書は、そんな小池社長の経営哲学を気鋭のノンフィクションライターが深く掘り下げた、ビジネスマネージャー必携の書です。

みなさん、ブラザーって何の会社かご存じですか?年配の方だと「ミシンの会社」でしょうね。でも実はあまりなじみがなく、もしかしたら「いや、プリンタの会社だろ?」という方もいらっしゃるでしょう。ミシン、プリンタに加えて、工作機械もやっているのがブラザーであり、時代に合わせて業容を変化させてきた会社です。そういう新規事業へのあくなき追及心を持ち、かつ、米国での事業経験の長い方が経営トップを務めるブラザーだからこそ、果敢にも敵対的TOBを選択する経営判断をしたのではないでしょうか?

ちなみに、今回の敵対的TOBですが、純然たる敵対的TOBではないと私は見ます。つまり、ローランドDGがMBOを実施しなかったら、ブラザーは敵対的TOBを実施することはなかったでしょう。ローランドDGのMBOがブラザーによる敵対的TOBのトリガーになったんですよ。

ローランドDGの経営陣のみなさん、こういうリスクがあることを検討しましたか?

そして日本企業のみなさん。時代は確実に変わっています。かつてアクティビストのターゲットになった会社が敵対的TOBを実施しました。もちろん既述の通り、純然たる敵対的TOBではなく、おそらくローランドDGがMBOを公表しなければ実施されなかった敵対的TOBでしょう。

でもですね・・・徐々に変わってきているんですよ。これまではオーナー経営者ばかりが選択してきた敵対的TOBが、第一生命・ブラザーといった会社が選択するようになってきました。2つとも別の会社によるTOBやMBOがあったから実施されたものではありますが、今後は純然たる敵対的TOBが実施されるでしょう。

貴社がターゲットになる可能性がドンドン高まっていると考えて平時から準備し、狙われない会社になっておく必要があります。アクティビストの攻撃なんて実はたいしたことのない話なんですよ。怖いのはストラテジックバイヤーによる敵対的TOBです。ターゲットにならないようにするためにはどうするか?これを考えて実行する必要があります。

ちなみにブラザーって時価総額6,400億円くらいですが、PBRは0.97倍なんですね。PBR1倍割れ改善に向けて、やっぱり敵対的TOBが増えるでしょうね。

※3月13日20:27追記

ブラザーがローランドDGのMBOに「ちょっと待ったー!」をかけたわけすが、さらにカウンターTOBっていう展開にはならないんですかね? 「大どんでんがえし!」だったらおもしろい。

『市場の主要プレーヤーは、キヤノン、HP Inc、リコー、エプソン』

https://www.mordorintelligence.com/ja/industry-reports/global-large-format-printers-market