No.1047 (無料公開)東証のコーポレート・ガバナンス白書P32について

東証のコーポレート・ガバナンス白書2021が以下のとおり公表されています。P30~32において「買収防衛に関する事項」がまとめられていますが、非常に興味深いデータがあります。これは当社のお客様からご指摘いただきました。ありがとうございます。

https://www.jpx.co.jp/news/1020/nlsgeu000003zc0h-att/nlsgeu000003zc32.pdf

その興味深いデータの前にいろいろと指摘させていただきます。まずP30の冒頭です。

東証では、企業行動規範の遵守すべき事項として、買収防衛策を導入する場合の遵守事 項を定めるとともに、コードの原則1-5では、買収防衛策の導入・運用について、必要性・合理性をしっかりと検討し、適正な手続きを確保するとともに、株主に十分な説明を行うべきとしており、本原則の実施率は100%(2,652社)であった。

また、CG報告書では、買収防衛策の導入の有無と、買収防衛策を導入している会社については、導入の目的及びスキームの概要の記載を要請している。

買収防衛策は、株主の権利内容に影響を与え得るものであり、また役員の保身により濫用 される可能性があるものなので、その合理性などを含めて記載を要請している事項である。

「買収防衛策は株主の権利内容に影響を与え得るものであり」と書いていますが、どういう影響を与えるのでしょうか?買収防衛策のルールそのものは特段、株主の権利に内容に影響を与えるものではなく、株主をはじめとしたステークホルダーが提示された買収条件に応じてよいかどうかを検討するための情報と時間を確保するものです。発動された場合であっても、一般株主に経済的損害が発生するものではありません。また、買収者=株主の権利内容に影響を与え得るということかもしれませんが、一応、経済的損害が発生しないよう手当はなされています。

そして「役員の保身により濫用される可能性がある」とありますが、どのようにして役員が買収防衛策ルールを濫用するのでしょうか?現在の日本企業が導入している買収防衛策は役員が濫用できないような仕組みにしています。独立委員会を設置していますし、一連の買収者とのやり取りは適切な時期に公表することになっています。内部では独立した社外取締役などで構成される独立委員会がチェックし、また、衆人環視のもとで買収防衛策が運用されます。どこでどうやって役員が保身のために濫用する余地があるのでしょうか?

買収防衛策を導入している会社は、株式持合いの解消等の経営環境の変化や敵対的買収に対する関心の高まり等を受けて、2005年ごろから大きく増加したが(本白書による調査開始時点である2006年132社から2008年461社へ)、濫用的買収を巡る法制度等の整備や、買収防衛策に対する投資家の厳しい評価もあり、近年は徐々に減少している。実際、株主総会での買収防衛策の導入・継続に関する議案に対する国内の機関投資家の反対率は高い状況にある。

まあそもそも長嶋大野の藤縄先生が買収防衛策を開発したのが2005年頃のことなので、それ以前は導入しようにも日本では導入できる買収防衛策がありませんでした。2003年頃からスティール・パートナーズや旧村上ファンドが日本で敵対的TOBを実施し始めたのをきっかけに、買収防衛策と呼ばれてしまっている事前警告型ルールが藤縄先生により開発され、上場企業の多くが導入し始めました。なお、近年買収防衛策が減少しているのは、濫用的買収を巡る法制度の整備が影響しているのではなく、単に国内の機関投資家までもが買収防衛策に対して反対票を投じるようになり、否決されてしまう可能性があると導入企業が考えてしまい(否決されない会社までもが否決されるリスクがあると誤解してしまい)、廃止する企業が増えています。

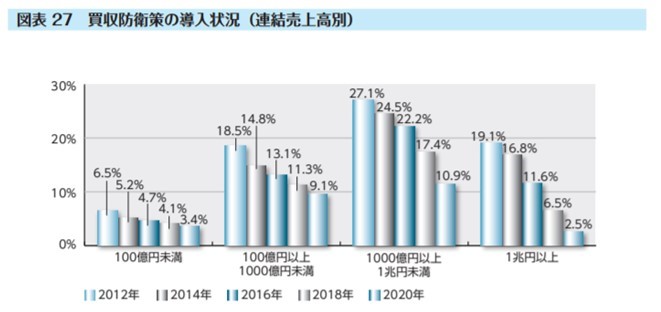

会社規模との関係をみると、概ね規模が大きくなるにつれて、買収防衛策を導入している 比率が高くなっているが、1兆円以上になると、比率が下がっている(図表27)。また、1,000億円以上1兆円未満の区分では6.5ポイント、1兆円以上の区分では4.0ポイント、前回調査より減少している。

これ、売上高別で見るより時価総額別で見たほうがよいのではないかと思われます。これを見ると、売上高が100億円に満たない会社はあまり導入していませんね。想像ですが、ガバナンス意識が低いのかなと思います。失礼ながら、あまり勉強していないのではないか?と。

それからP30の注32ですが、

「買収防衛策」とは、上場会社が資金調達などの事業目的を主要な目的とせずに新株または新株予約権の発行を行うこと等による当該上場会社に対する買収(会社に影響力を行使しうる程度の数の株式を取得する行為をいう。)の実現を困難にする方策のうち、経営者にとって好ましくない者による買収が開始される前に導入されるものをいう。

東証は買収防衛策をこう定義しているのですね。だとしたら、現在の買収防衛策導入企業は東証のルールに従う必要はないですね。日本の会社が導入している買収防衛策は概ね、20%以上の株式取得をする場合は事前に情報と時間を提供してください、というルールです。上記のような買収防衛策を導入している企業は存在しません。どこの会社が「経営者にとって好ましくない者による買収が開始される前に導入されるもの」といったルールを導入しているのでしょうか?具体的に社名をあげて教えていただきたい。

それと旧村上ファンドvs東芝機械の際、旧村上ファンドが東証に対して以下のような上申書を提出していますよね?そういえばこれに対する東証の見解ってどうなんでしょうか?

https://twitter.com/os_ci11/status/1227064936511066112

そしてP32です。

⑵買収防衛策導入会社のコーポレート・ガバナンス体制

買収防衛策を導入している会社、導入していない会社におけるコーポレート・ガバナンス 体制を比較すると、図表30のとおりである。買収防衛策を導入している会社においては、少数株主の利益の代弁者としての独立社外取締役の役割が重要となると考えられるところ、独立社外取締役を選任している割合などは、買収防衛策を導入している会社の方が高くなっている。これは、買収防衛策の導入は、概ね、規模の大きい会社において多くみられる一方で、独立社外取締役の選任も、規模の大きい会社において特に進んでいることによるものと考えられる。

あれれれれ?買収防衛策導入企業のほが独立社外取締役の人数が多いじゃないですか!買収防衛策なんて経営者の保身!買収防衛策は時代遅れ!コーポレートガバナンス重視の世の中に逆行している!って散々言ってますけど、実際には買収防衛策導入企業のほうがちゃーんとコーポレートガバナンスについて議論し、社外取締役を増やすなどして実践しているということじゃないですか?でもこう書くと、たぶん「買収防衛策導入企業は母数が少ないから、社外取締役の数が多い会社に平均値が引っ張られるんだ!」ってなことを言われそうですが、だったら「買収防衛策導入企業の株価パフォーマンスは低いって言うな!」ってことです。

なお、上記の東証のロジックはムリがありませんかね?買収防衛策の導入は概ね規模の大きい会社に多く見られるとありますけど、これ、うちのコラムを読んでくださっている皆さんが違和感をもったと思うのです。「ん?時価総額が大きい会社は最近廃止しているよね?買収防衛策を導入しているのは規模の小さい会社が多いのでは?」と思ったのではないでしょうか?東証のこのロジックにはムリがあります。つまり、買収防衛策導入企業において社外取締役が多いのは、会社の規模のせいではなく、買収防衛策においては独立委員会を設置している会社が多く、独立委員として社外取締役を新たに採用したり、社外有識者であった委員に社外取締役になってもらったりしたことが要因だと思いますよ。買収防衛策導入企業は買収防衛策を通じてちゃんとコーポレートガバナンスを考えているのです。

さあ買収防衛策導入企業の皆さん!「見たか!買収防衛策導入企業の方がちゃんとコーポレートガバナンスについて考えているんだ!」と胸を張って言いましょう。実際そうだと思いますよ。買収防衛策導入企業はつねに世の中で起きている敵対的買収の事例やコーポレートガバナンスの流れについて研究しています。常に「うちに敵対的買収が仕掛けられるリスクはないのか?」を議論し、常に「そうならないようにするためにはどうすればよいか?」「買収防衛策を認めてもらうためにはどうすればよいか?」を考えています。

最後に。買収防衛策は経営者の保身のための買収防衛策ではなく、株主をはじめとしたステークホルダーのために時間と情報を確保するためのルールに過ぎないことをあらためて申し上げます。機関投資家の皆さんは今年の株主総会から買収防衛策議案にぜひ賛成してあげてください。よろしくお願いいたします。