No.1212 (無料公開)みなさん買収防衛策のことを本当に理解していますか?

以下、12月18日の日経朝刊の記事です。

ニッチツの買収防衛策、有事に「平時型」 緊張感そぐ恐れ

https://www.nikkei.com/article/DGXZQOUC264A50W1A121C2000000/

船舶部品のニッチツは12月23日に臨時株主総会を開催し、10月20日の取締役会決議で導入した買収防衛策の更新を決議する。防衛策導入にあたって、ニッチツは当初から特定の買収者を想定していないとしていたが、実態を見ると導入前にニッチツ株を取得した特定の投資家を意識したように見える。

???ダメなの???日邦産業も平時型買収防衛策を再導入しましたが、フリージア・マクロスによる急激な株式取得が判明した後にです。外から見て「ああ、たぶんこの投資家を意識して導入するんだろうな」と思われる事例など星の数ほどあります。でもダメなんですか?「これは平時型ではなく有事型だ!」 だからなに?平時型買収防衛策の目的は買収提案の詳細な情報収集と検討するための時間の確保です。有事型買収防衛策の目的は買収防衛策を発動して買収を阻止することにあります。どっちがいいと思ってます?

市場から見れば、2つの防衛策の違いは大きい。平時型は、普及が進んだあと、経営の緊張感をそぐとの理由で批判を受け、廃止が進んできた。有事型にも正当性を欠く事例では異論も出ているが、導入を総会で諮る場合に議決権行使助言会社による賛成推奨を得ることが少なくない。

平時型と有事型の違いを理解していませんね。さきほど書きましたが、平時型の目的は買収提案に関する詳細な情報の収集と検討するための時間の確保です。有事型の目的は買収防衛策を発動して買収提案の実現を阻止することにあります。平時型が経営の緊張感をそぐと指摘していますが、有事型は経営の緊張感をそがないのでしょうか?私はそもそも買収防衛策と呼ばれてしまっている平時型の事前警告ルールが経営の緊張感をそぐなどと思ったことはありませんが、仮にそぐとして、では有事型だとなぜ経営の緊張感がそがれないのでしょうか?そがれますよ。だって有事型の実施が増えれば経営者は「いざとなったら有事型で守ればいいや!」と考え、経営の緊張感がそがれますよ。仮に買収防衛策が経営の緊張感をそぐものだとしたら、平時型だけではなく有事型もそぎます。この指摘は的外れです。

個人投資家は防衛策導入後の5日間で急速に株式を売却し、保有割合は2.99%にまで下がった。仮に「有事型」を導入していれば、個人投資家が保有比率を減らした時点で脅威が去ったとされ、防衛策は廃止されることになる。だが、「平時型」を採用したニッチツの防衛策は継続となり、総会で予定通り更新を諮る予定だ。

総会で導入すると、平時型の有効期間は約3年になる。「有事型ではなく、平時型である場合、今後現れるかもしれない有望な買い付け者に対しても萎縮効果を与えてしまう可能性がある。投資家配慮の側面からは好ましくない」と渥美坂井法律事務所弁護士法人の渥美陽子弁護士は指摘する。

これはニッチツの株式を取得していた個人投資家が防衛策導入後の5日間で株を売却したという話なのですが、この記事、意味わかります?私、ぜんぜん理解できないんですよ、この内容。有事型だと危機が去ったからその時点で廃止されるけど、平時型は継続されるってことですか?何が言いたいんだろうか?

ニッチツの場合、22年3月期の連結経常損益は2000万円の赤字(前期は1億円の黒字)の見通し。時価総額(28億円)を上回る手元資金(47億円)を持ち、資産の有効利用が進んでいない。

足元のニッチツの株価は1000円台で、個人投資家が大量取得を始める前の水準に戻った。経営者が本来目指すのは、企業価値向上のはずだ。

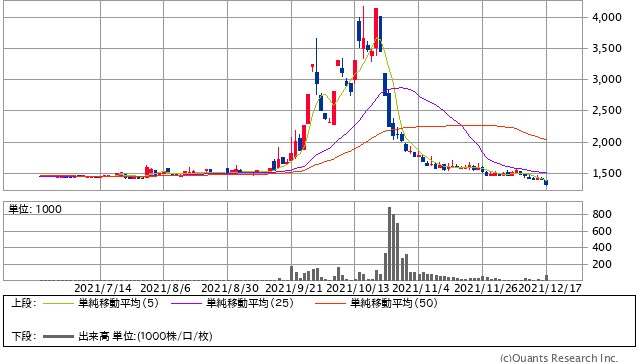

ああ・・・。ようは有事型だと危機が去ったら廃止されるので株価に与える影響も限定的だけど、平時型は継続して導入されるから株価に悪影響を与え続けるってことを言いたいのかな?間違ってます。以下、ニッチツの株価です。

個人投資家がニッチツの大量保有報告書を提出したのが2021年9月29日です。保有割合は5.00%でした。その後、9月30日6.81%、10月4日9.25%、10月5日11.24%、10月7日12.51%、10月14日16.27%、10月20日17.40%となり、ニッチツは10月20日に買収防衛策の導入と臨時株主総会の開催を公表しました。すると個人投資家はニッチツ株の売却を開始し、10月28日に保有割合が2.99%になりました。株価は個人投資家の登場前の水準に戻りましたね。

じゃあ、これ、平時型ではなく有事型で対抗したらどうなっていたのでしょうか?同じことが起きただけでしょ?おそらくこの個人投資家は「買収防衛策を導入されてしまった!株式を売却しよう」と考えたのでしょう。有事型だったら売却しなかったのでしょうか?そんなわけない!同じように売却し、株価がもとの水準に戻ったでしょうね。そして有事型だったらことが終われば廃止されるけど、平時型は継続して導入されるから問題なのでしょうか?有事型だって有事になったら何度でも同じ方法で対抗するんでしょ???平時型はダメで有事型のほうがいいという理屈がぜんぜんなってない。

以下、東芝機械の株価です。

旧村上ファンドがTOBを公表したのが2020年1月です。そして即東芝機械は有事型で対抗することを公表しました。株価、下がってんじゃん。その後も横ばいじゃん。最近になってようやく株価が上向き始めてんじゃん。買収防衛策、関係ないじゃん。

以下、アスリードのTOBに対して有事型で対抗した富士興産の株価です。下がったままじゃん。

平時型と有事型の簡単な違いってなんだと思います?

それは「導入のタイミングが違うだけ」なのです。簡単に言うと、ですけどね。平時型と有事型は細かく言えば違いはいろいろとありますが、大きな違いは導入のタイミングだけです。すべて長嶋大野の藤縄弁護士が考案した平時型の事前警告型ルールが基本になっています。有事型のプレス、読んだことあります?書いてある内容は平時型とまったくと言っていいほど同じですよ。ちなみに今現在で「主流」となっていると言われている有事型も最初に実行したのは藤縄弁護士では???

日経さんにお願いがあります。お願いですから、平時型買収防衛策を誤解して悪く言うのをやめていただけませんか?きちんと理解したうえで本質的な指摘をするのなら理解できますが、誤解、不十分な理解、勉強不足がベースになった記事を書くのはやめていただきたいのです。平時型買収防衛策を日経さんよりも長い時間をかけ、きちんと勉強し、理解したうえで導入している会社に失礼です。「平時型買収防衛策は株価に悪影響を与える」ってのも、もうやめてください。「買収防衛策が株価に与える影響はわからない」が正しいのです。買収防衛策の導入・継続って、それ単体で公表しているケースは少ないのです。ほとんどが決算発表と同時です。だから翌日の株価が下がったとしても、それが買収防衛策が影響しているのか、決算が影響しているのかはわからないのです。

ちなみに、国内機関投資家も自分たちの議決権行使行動の矛盾に気づき始めていると思いますよ。明日はそれを書きます。はっきり言いますが、国内の機関投資家は海外の機関投資家に比べて議決権行使の考え方が劣っています。東芝機械の買収防衛策発動議案に反対しておきながら、富士興産の買収防衛策発動議案に賛成するなんて、せっそうがない。そして有事型に賛成しておきながら平時型に反対する理屈がとおらない!

あと、今回の記事に「総会で導入すると、平時型の有効期間は約3年になる。「有事型ではなく、平時型である場合、今後現れるかもしれない有望な買い付け者に対しても萎縮効果を与えてしまう可能性がある。投資家配慮の側面からは好ましくない」と渥美坂井法律事務所弁護士法人の渥美陽子弁護士は指摘する。」とありますが、どうして平時型だと今後現れるかもしれない買付者に委縮効果があって、有事型にはないと言えるのですか?有事型だって、いつ導入されるかわからないのであり、有事型が主流になれば「買収提案をしても有事型で対抗される」という委縮効果を与えるのでは?

私は、一般の投資家にとって予見可能性のない有事型買収防衛策よりも、きちんと仕組みを平時から開示している平時型買収防衛策のほうがよいと考えていますし、そもそも有事型は買収防衛策ですが、平時型は買収防衛策ではありません。有事型は買収を阻止することが主目的である一方、平時型は情報と時間の確保が主目的です。そこを誤解しないようお願いします。