No.1279 (無料公開)買収防衛策を導入しないことも経営者の保身なんです~株価の重しになるから導入したくない~

結論。買収防衛策を導入しても株価は下がりません。以下をご覧ください。

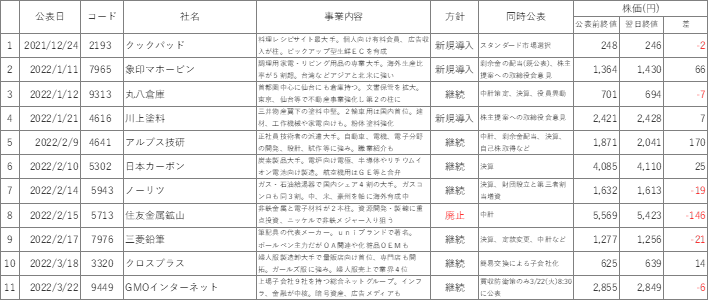

2021年12月24日からの導入、廃止状況です。これだけ廃止企業が増えているのに、やっぱり新規導入している会社もありますね。世の中で有事型買収防衛策の発動が増えているんですから、そりゃ当然「平時から導入しておいたほうがいいんじゃないか」と考える会社が出てくるのは当然の流れです。

では株価ですが、買収防衛策導入・継続公表後、株価が下がった会社は5社ありますね。継続・新規導入を公表したのが10社ですから、半分は株価が下がったということです。でも買収防衛策って単独で公表されることは少ないと以前から申し上げているとおり、上表の会社も買収防衛策以外に決算などを同時に公表しています。だから株価が下がった要因は買収防衛策だけではないのです。むしろ買収防衛策ではなくそれ以外の要因、つまり決算の結果によって株価が影響を受けたと考えるのが当然でしょう。住友金属鉱山は買収防衛策を廃止したのに株価が大きく下がってます。

「いや待て!GMOインターネットは買収防衛策を単独で公表しているぞ!株価が下がっているじゃないか!」 お!よく気づきましたね。たしかにGMOインターネットは買収防衛策を単独で、しかも3月22日(火)の8:30に公表しています。ちなみにGMOインターネットは取締役会決議で買収防衛策を継続している会社です。いいですねえ、買収防衛策を単独で公表、しかもその公表のタイミングは場が始まる直前の8:30ですからねえ。ではGMOインターネットの3月22日(火)の株価を詳しく見てみましょう。

前営業日である3月18日(金)の終値は2,855円です。3月22日(火)の場が始まる直前の8:30に買収防衛策の継続を公表しましたが、始値はなんと2,894円です!買収防衛策の継続を公表したばかりなのに、前営業日の終値を上回ってスタートしました。そして、高値2,903円、安値2,839円、終値2,849円となりました。

もうおわかりのとおり、買収防衛策を単独で、かつ、場が始まる直前の8:30に公表したにもかかわらず、寄付きは終値を超えています。もし買収防衛策を導入して株価が下がるのなら、少なくとも寄付きくらいは下がるのが普通では?

買収防衛策の導入や継続によって株価が下がるなんてことはないんですよ。株価って何かしら単独の事象で形成されているわけではなく、複合的な事象で形成されています。だから買収防衛策だけが影響するなんてことはありません。と書くと買収防衛策反対論者は以下の反論をします。

「株価が下がるとは言っていない。株価の重しになると言っているんだ」

出た~!検証不可能なロジック・・・。以下の新聞記事を見てみましょう。

https://www.nikkei.com/article/DGXMZO60157110Z00C20A6EN1000/

|

目下の株高をけん引するのは、割安な水準に放置されていた銘柄を買い戻す動きだ。買収防衛策を導入している企業もこうした割安株に分類される銘柄が多いが、株価の戻りは相対的に小さい。日経平均は年初来安値を付けた3月19日と比べると39%上昇。一方、4月以降に買収防衛策の継続を決定した銘柄の株価(東証1部、時価総額加重平均)は22%高にとどまる。 |

これ、日経平均全体と継続企業を比べて意味あります?だって日経平均にはトヨタもあればユニクロも、ファナックもキーエンスもあります。一方継続銘柄は概して時価総額が小さい会社が多いです。2020年に継続を決定した銘柄の平均時価総額を取ると807億円、うち時価総額が突出しているエーザイ(時価総額2兆5,000億円)を除くと568億円。上場会社の平均時価総額は2020年4月30日時点だと1,500億円くらいです。また、記事のグラフは廃止企業と比較していますが、2020年の廃止企業の平均時価総額は907億円です。買収防衛策継続企業は最近だと時価総額が小さい会社になってしまっている、つまり国内外の機関投資家の買いが少ない会社ということになるのでは?

買収防衛策は株価の重しになる、買収防衛策導入企業の株価の戻りは小さい・・・。下がるとは言っていないんです。というか言えないんです。だって下がってないから。重しになるとか戻りが小さいとか、本当に買収防衛策が影響しているか検証不能なことならなんでも言えますわな。そもそも買収防衛策導入や継続を単独で公表している会社は圧倒的に少ないのだから検証しようがないんですよ。買収防衛策が株価に与えた影響を除いて株価を検証するなんてできっこないですから。

買収防衛策が株価の重しになるといった検証不能な理屈でもって買収防衛策を導入しないなんていうのは愚の骨頂です。買収防衛策というのは株主や従業員、取引先が不利益を被らないようにするための策です。買収提案の実現を阻害するための策ではありません。また、敵対的TOBは会社に対して提案されたものではなく、株主に提案されているものであり、「株主の皆さん、皆さんが持っている株を市場価格にプレミアムを付けた価格で売ってもらえませんか?」という提案です。だからよく敵対的であっても「株主に対しては敵対的ではない」「敵対的と考えているのは経営陣だけだ」とおっしゃる方がいますが、間違っています。たしかに魅力的なTOB価格であり株主にとっては友好的かもしれませんが、そのTOB価格はどういう根拠で設定されたのでしょうか?買収者と対象会社の将来的なシナジーの発生による利益の増加を根拠に設定されたものだとすると、その利益の増加はなんによってもたらされるのか?将来的に買収者が対象会社の従業員の大幅削減によるコストカットを見込んでいるのだとしたら?この敵対的TOBは株主にとっては友好的ではあるものの、従業員にとっては敵対的です。

誰に対する敵対的TOBなのか?それを見極めるのが買収防衛策に与えられた役割でもあるのです。だから株価の重しになるなんていう非科学的で検証できないロジックをもって買収防衛策導入を躊躇するなどあり得ません。

最後に。何なら買収防衛策を導入して株価が下がってもいいんじゃないですかね?だって買収防衛策を導入して、それがイヤで株を売る株主ってどういう株主ですか?その株主は貴社が買収されることを期待している株主ですよ。そういう株主が買収防衛策を嫌がって貴社の株を売るってことは、有事になったときにTOBに応募する株主が少なくなるってことですよ。むしろそういう株主をふるいにかけるための買収防衛策なのです(笑)