No.1113(無料公開)総会は終わりましたけど買収防衛策の検討は今から開始

6月の定時株主総会が終了しましたが、結局今年も買収防衛策が否決されたケースはありませんでした。みなさんほっとしているかもしれませんが、次の買収防衛策更新に向けた戦いはもう始まっています!

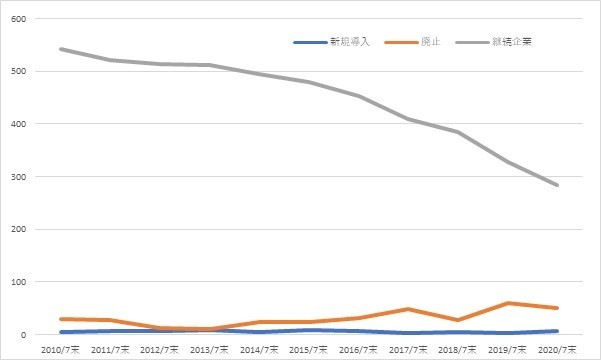

総会終わったばかりなのにやめてくれ!かもしれませんが、世の中どんどん変化しています。10年前であれば持ち合いに応じていた会社も、昨今の株主重視のコーポレート・ガバナンスの流れを受け応じてくれなくなりました。10年前というと2011年です。以下、買収防衛策の導入・廃止状況です。

ちょっとずつ買収防衛策の廃止企業が出てきたころです。ちょうどこのころくらいからアクティビストによる株主提案も増えてきました。

https://www.nikkei.com/article/DGXMZO55914190R20C20A2EA5000/

2011年は東日本大震災があったことなどが影響し件数は減っていますが、基本的に直近まで増加傾向です。このように株主中心のコーポレート・ガバナンス重視、アクティビストによる株主提案の増加を背景に、持ち合いがやりにくくなっています。

この傾向はいつまで続くでしょうか?はい、ずーーーっと続きます。今日本では誤った株主第一主義が蔓延しつつあります。基本的に日本の株式市場は米国の後追いですから、遅かれ早かれ株主第一主義の時代が来るのは想像がつく話なのですが、しかし、株主第一主義の時代が来てしまうと、もう後戻りができないのです。

以前お客様から「米国では株主第一主義から脱しようという流れなのに、日本はなぜ逆行するような状況になっているのか」というご質問をいただきました。私は、基本的に米国の後追いだからしょうがないし、一度日本も強烈な株主第一主義を経験しないと脱しようという状況にはならないのだろう、と回答しました。

しかしこれはある意味間違った回答でした。確かに日本企業が強烈な株主第一主義を経験したら「やっぱりおかしい。脱しなくては!」と考えるかもしれませんが、そうなってからでは遅いのです。株主第一主義の時代になっているということは、株主が声を上げればそれが一方的に通ってしまうということを意味します。つまり、上場会社に安定株主がいなくなり、声の大きなアクティビストの主張が可決されてしまうのです。そうなってしまうともう対策を打っても効きません。安定株主がいないのですから、もうどうしようもありません。

私は上場会社に対して「アクティビストや機関投資家なんて無視すればいいから、安定株主でガチガチに守れ!」と言っているわけではありません。ものには限度があります。あまりに高い安定株主比率は経営の緊張感のゆるみを生み出しますし、株主への利益配分が不公平になり、いずれ株価が下がります。企業価値の毀損につながりかねないからです。一方で安定株主比率が低すぎるのもどうかと思います。株主対策と言った過度の経営の緊張感を生み出してしまうと、本業がおろそかになってしまう恐れがあります。過去、アクティビストに狙われた結果、社長が本業に専念できず、中長期的な会社の競争力を失わせた例もあります。

今現在安定株主対策をするには勇気がいります。しかし今からやっておかないと、10年後、痛い目を見ます。5年後かもしれません。自社の安定株主比率はどれくらい必要なのか?それは以下です。

No.1110 日本企業が目指す企業統治形態とは?その根幹は持ち合いです

簡単に言えば、買収防衛策を安心して可決できるくらいの安定株主を確保しておいたほうがよい、ということです。