No.1227 (無料公開)東京機械製作所が支払ったアドバイザリーフィー

以下、東京機械製作所の公表資料です。

https://www.tks-net.co.jp/corporate/wp-content/uploads/2022/01/e060caceede12f34b7a16ca5cde38676.pdf

|

2.特別損失の計上について 2021年11月18日開示の「(開示事項の経過)新株予約権無償割当て差止めの仮処分に係る許可抗告及び特別抗告の棄却決定に関するお知らせ」等でお知らせしておりますとおり、当社はアジアインベストメントファンド株式会社及びアジア開発キャピタル株式会社と係争関係にありました。当該係争及び関連する株主対応等の費用として、訴訟関連費用113百万円及びアドバイザリー費用264百万円を特別損失に計上いたします。 |

トータルで377百万円かかっています。そして東京機械製作所は以下のとおり業績予想を下方修正しました。当該アドバイザリーフィーのみが影響したわけではありませんが。

https://www.tks-net.co.jp/corporate/wp-content/uploads/2022/01/a6bca6ac11a1f6028b2b157024126c4c.pdf

みなさんはこのアドバイザリーフィーを見てどう思いますか?「高え~!」でしょうか?私は「まあこんなもんでしょう」と思います。会社の経営がひっくり返るかどうかの瀬戸際から助け出してもらったのですから、このくらいかかって当たり前です。そりゃあ弁護士事務所などによって値段の違いはもちろんあるものの、これくらいはかかると覚悟しておく必要はあります。

私が問題視しているのは有事にかかったアドバイザリーフィーの高さではなく、この東京機械製作所という会社はそもそもこんなに高いアドバイザリーフィーを支払う必要のなかった会社だったのに、ということです。以下のとおり、東京機械製作所はかつて平時型買収防衛策を導入していた会社でした。

https://www.buffett-code.com/disclosures/734208673827a66fd89960/preview

平成26年=2014年5月13日に平時型買収防衛策の廃止を公表しました。廃止理由は以下のとおりです。

|

その結果、当社取締役会は、当社を取り巻く経営環境等が変化するとともに、金融商品取引法による株式の大量買付行為に関する整備が進んでいることから、株主の皆様あるいは当社取締役会が株式の大量買付行為に対して適切な判断をするために必要な情報や時間を確保するという、本プランの目的も一定程度担保されるため、現時点においては本プランを継続する意義が相対的に低下してきていると判断いたしました。 |

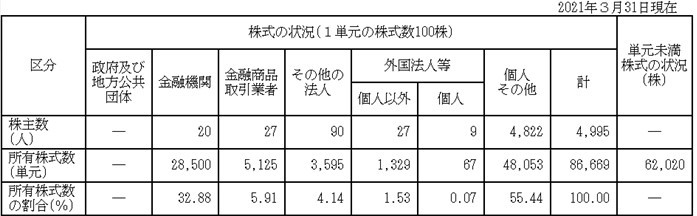

まったくもって本プランを継続する意義が相対的に低下していませんでしたね。東京機械製作所が平時型買収防衛策を継続していたら、アジアインベストメントファンドに市場で急速に大量の株式を取得されることはなく、高額のアドバイザリーフィーを支払う必要もなかったことでしょう。ちなみに「平時型買収防衛策を継続しようにも、株主総会で否決される可能性があったのでは?」というご指摘もあろうかと思いますので、念のため直近の株主構成を見ておきましょう。

外部から見た安定株主比率ですが、その他の法人4.14%、損害保険ジャパン5.72%、三井住友銀行4.85%、みずほ銀行2.43%、住友生命1.58%の合計18.71%です。低いですねえ。これだと否決されますかね?では、今回の対抗措置発動議案の賛成率を見てみましょう。

これはアジアインベストメントファンドや役員を除いたマジョリティオブマイノリティ要件での決議すので、上記反対個数にはアジアインベストメントファンドは含まれていません。仮に平時型買収防衛策を導入していたとすると、約20%までは買われる可能性がありますので、総議決権86,669個×20%=17,334個をアジアインベストメントファンドが持っているとしましょう。この状況で東京機械製作所が平時型買収防衛策を継続しようとしたら、上記反対個数6,794個にアジアインベストメントファンド17,334個が加わるわけですが、合計すると反対個数は24,128個です。上記賛成個数は30,022個なので、賛成個数のほうが多いです。ですから東京機械製作所が平時型買収防衛策を継続していたとしても、普通決議は取れる可能性が非常に高かったということです。

ましてやアジアインベストメントファンドがいなければ、余裕で継続できていたことでしょう。東京機械製作所は安定株主比率は高くはないのですが、物言わぬ個人株主比率が高いので買収防衛策を継続できる株主構成なのです。

東京機械製作所のかつての経営陣が平時型買収防衛策を廃止してしまったがゆえに、現在の経営陣がこのような高額のアドバイザリーフィーを支払わざるを得なくなってしまったということです。平時型買収防衛策を継続していれば、間違いなくと言っていいほど東京機械製作所はアジアインベストメントファンドに大量に株式を取得されることはなかったでしょう。これはなにも東京機械製作所に限ったことではありません。数々の敵対的に買収されてしまった会社は、平時型買収防衛策を導入しておけば買収されることのなかった会社です。

いかに平時から買収防衛策を含めた企業価値向上に関する議論をし、必要な対策を打っておくことが重要かがおわかりいただけると思います。大切なことは買収防衛策と呼ばれてしまっている事前警告型ルールだけではありません。最低限の持ち合いだって必要だし、当然株価を上げておくことも大切です。ありとあらゆる対策をちゃんと平時から考えて実行しておかないとダメです。