No.1333 東洋建設さん、ここのロジックがおかしいからYFOに買収防衛策だ!って言われちゃうんですよ

まず申し上げたいのは、今回東洋建設がYFOらの買収提案に対して買収防衛策を導入することで対抗しようと判断したことを「当たり前だし、非常にまっとうな経営判断」だと私は思っています。当然です。インフロニアHDがTOBを実施し、東洋建設は会社を売却するという決断をしたのだからあとは価格だけで判断しろ!ってのは乱暴な意見です。急激に市場で買い増しされ、どのような方針で株式を取得しているのかわからない状態ですし、株主だって戸惑うでしょう。YFOらの真の目的を確認し、東洋建設の中長期的な企業価値にどういう影響があるのか、買収防衛策と呼ばれている事前警告型ルールを導入して確認するのはまっとうな判断です。株式は株主のものですが、会社はものではないし、仮にものであったとしても少なくとも株主だけのものではありませんから。

ただ、私は1点「これはちょっと違うんじゃないの?」と思うところがあるのです。

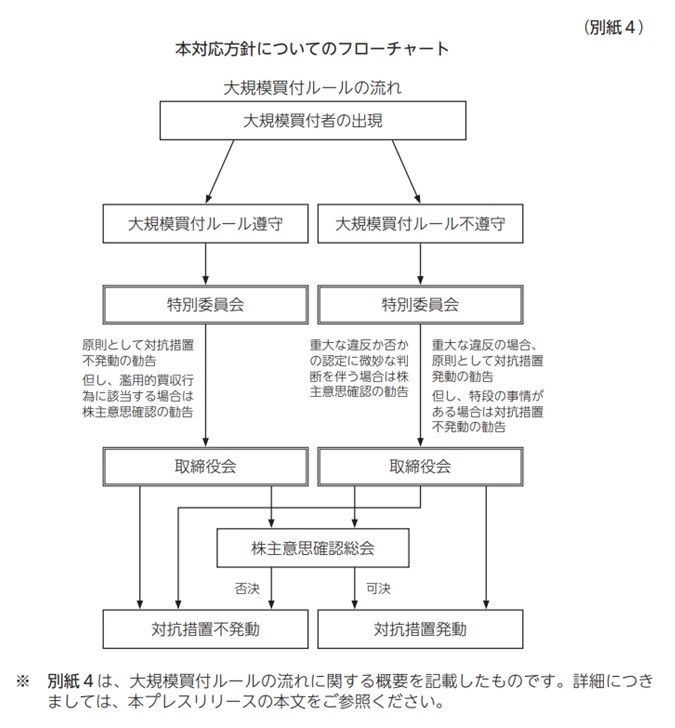

では東洋建設が導入した有事型買収防衛策のフローチャートを見てみましょうか。以下です。P67にあります。

https://www.toyo-const.co.jp/wp/wp-content/uploads/2022/06/convocation_notice_20220602.pdf

詳しくは本文を読んでいただきたいのですが(まあ長くて読めないと思いますが笑)、通常、有事型買収防衛策はルールの導入とともに発動議案を総会にかけますが、上のフローチャートを見ると、ルールに則って情報提供がなされた場合、基本的には特別委員会の勧告を踏まえて株主意思確認総会を経て発動することになっています。今回の総会では発動議案はかけません。ということは、これ、普通の一般的に導入されている平時型買収防衛策と同じ仕組みなんですよ。

例えば有事型買収防衛策でアスリードの敵対的TOBに対抗した富士興産ですが、以下、2021年6月総会の招集通知です。導入議案と発動議案の2本立てです。

https://ssl4.eir-parts.net/doc/5009/announcement2/69341/00.pdf

そして2019年3月に臨時株主総会を開催して旧村上ファンドの敵対的TOBに対抗した東芝機械(現芝浦機械)。これも導入議案と発動議案の2本立てですね。

https://www.shibaura-machine.co.jp/documents/jp/ir/library/sokai/20200327J.pdf

しかし今回の東洋建設は導入議案のみで、発動議案はありません。ルールの流れを見ても平時型買収防衛策とまったく同じですよね。これは、YFOらをターゲットにした平時型買収防衛策なのです。なんだか矛盾したようなことを言っていますが、YFOらに対して買収提案の詳細な情報と検討するための時間の確保を要請しています。そしてルールを破った場合は発動するし、破らなかった場合は発動しないか、株主の意思を確認して発動するというものです。平時型の仕組みと同じでしょ。もちろん実質的にYFOらをターゲットにしているという点では当然有事型ではあるのですが、仕組みとしては平時型です。

東洋建設は議案の中で以下のように主張しています。招集通知P36です。「これは違うだろ?」と私が考えているのはここです。

本対応方針は、大規模買付行為等が行われる具体的かつ切迫した懸念への対応を主たる目的として導入されるものであり、平時に導入されるいわゆる買収防衛策とは異なるものです。即ち、本対応方針は、当社の中長期的な企業価値ないし株主の皆様共同の利益を最大化するための、いわば「対等な交渉力確保目的スキーム」であって、買収防衛を目的とした一般的な「買収防衛」策ではございません。

たしかに切迫した懸念への対応として導入されるものであって、平時に導入される買収防衛策とは異なります。そして一般的には平時型買収防衛策は東証のあり得ない指導により「買収防衛策」とタイトルに記載しなくてはならないため、「平時に導入される買収防衛策とは異なる」と書くのもまあわかります。

ただし「いわば「対等な交渉力確保目的スキーム」であって、買収防衛を目的とした一般的な「買収防衛」策ではございません」ってなんや!?「平時に導入されるいわゆる買収防衛策とは異なるもの」の次に「即ち」と続いていますから、平時に導入している買収防衛策のことを「買収防衛を目的とした一般的な「買収防衛」策」と言っているんですよね?これ、平時型買収防衛策=事前警告型ルールの発案者や導入企業に怒られません?だって平時型買収防衛策は何度も申し上げているとおり、買収防衛策ではありませんよ。東証の指導・ルールによってタイトルに(買収防衛策)と表記しているだけであり、仕組みからして時間と情報を確保することが目的であって買収防衛を目的にしていません。東洋建設さんと弁護士さんは、事前警告型ルールを発案した弁護士さんと導入企業全社を敵にまわしちゃいましたね。

そして東洋建設が今回導入しようとしている買収防衛策の仕組みは平時型とまったくと言っていいほど同じであり、このような言い方をすると東洋建設自身の首を絞めかねないのでは?現にYFOらは以下の資料でこう主張しています。P5です。

file:///C:/Users/suzuki/Downloads/d71768-20220617-6e4587a4132d97aa8503eef9ca13634f.pdf

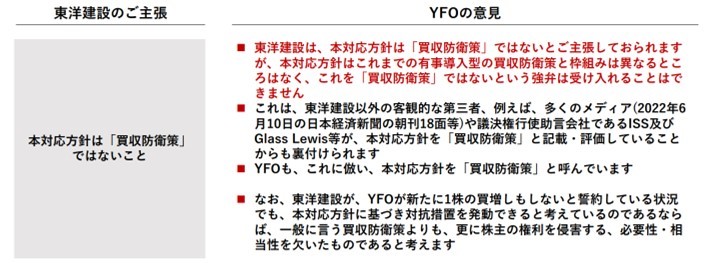

まずYFOは「本対応方針はこれまでの有事導入型の買収防衛策と枠組みは異なるところはなく、これを「買収防衛策」ではないという強弁は受け入れることはできません」と言っていますが、これはYFOの認識が間違っています。東洋建設の今回の買収防衛策はこれまでの有事型買収防衛策とは異なるのです。なぜなら対抗措置発動議案がないからです。今回の東洋建設の買収防衛策の目的は明らかに「情報と時間を確保すること」です。対抗措置を発動するかどうかは、情報と時間が確保されてから、基本的には株主の意思を確認して決まります。

本来東洋建設は「うちの買収防衛策は平時型とは違う」という主張をしてはいけないのです。むしろ東洋建設は「うちの今回の買収防衛策は一般的な平時型と同じく情報と時間を確保することが目的ですよ」と言うべきだったんですよ。つまり、上記主張は以下のような内容にすべきだったのです。

本対応方針は、大規模買付行為等が行われる具体的かつ切迫した懸念がある状況で導入されるものではありますが、平時に導入される一般的な買収防衛策と同じく、情報と時間を確保することが目的です。即ち、本対応方針は、いわゆる有事において実施される特定の買収者の買収提案の成立を阻止することを目的とした、つまり買収防衛を目的とした「有事型買収防衛」策ではありません。

これだとYFOも上記のような主張はできないはずです。だって東洋建設の今回の買収防衛策は有事に導入されるものではありますが、発動議案がなく発動することを目的にはしていませんから。一般的な平時型買収防衛策を同じなんですよ。ターゲットをほぼYFOにしてはいますが。

なんで東洋建設は「うちのは平時型とは違う。平時型は買収防衛策だけどうちのは違う」って言っちゃったんでしょうか。開示資料を読んだら「仕組みは平時型と一緒だよね?」とその道のプロならわかるはずです。平時型と同じ仕組みなのに「うちのは買収防衛を目的とした平時型とは違う」なんて言ったら自己矛盾でしょ?

「有事に導入するから、特定の買収者の買収を阻止する有事型と皆さん思われるかもしれません。しかしこれはYFOらをターゲットにしてはいるものの、仕組みとしては平時型と同じで情報と時間を確保することが目的なのです。現に今回、ルールを導入するという議案をかけたけど、発動議案はかけていません。だから買収提案を阻止する有事型とは違うんですよ」と言った方がよかったのではないでしょうか?

何度でも言いますが、平時型買収防衛策は買収提案を阻止するための買収防衛策ではありません。阻止するという意味では有事型買収防衛策のほうが買収防衛策なのですよ。だって対抗措置を発動して現に買収を阻止してるじゃないですか。間違ってますか?