No.1360 平時型がダメなら有事型でいいや・・・絶対ダメ!

機関投資家が平時型買収防衛策には原則反対し、有事型買収防衛策については買収条件次第で発動に賛成してくれることがあるため、平時型をやめていざとなれば有事型で対応すればよいと考えている会社もいらっしゃるかもしれませんが、私は声を大にして「大間違いです」と申し上げます。

どうして平時型をやめていざとなれば有事型で対応しようと考えるのでしょうか?どうして平時型をやめるのでしょうか?答えは簡単です。平時型の継続議案を株主総会にかけると、否決されるリスクが高まったからです。つまり平時型をやめた会社は「安定株主比率が低く、国内外の機関投資家比率の高い会社」ということです。

ではこのような会社に対してそれなりの価格で全株買収という条件でTOBがかかった場合、有事型で対抗しようとするとISSや機関投資家はどういう判断するでしょうか?ISSはおそらく有事型の発動議案に反対推奨をするのではないでしょうか?そして海外の機関投資家も反対するように思います。以下のとおり、国内の機関投資家は有事型の発動議案に対するスタンスがマチマチです。というか、まだスタンスが定まっていないように見えますので、賛成・反対が割れるかもしれませんね。

https://ib-consulting.jp/column/4376/

ただ、やはり全株買収という条件でTOBをかけられた場合、ISSや投資家は「部分的買収ではないから、TOBに応募するかどうかで決めるべき」と判断する可能性が高いように思います。つまり、有事型は買収条件次第では発動に賛成してもらえない可能性が高いということです。そりゃそうですよ。全株買収でそれなりのプレミアムがついているのに発動に賛成してくれる投資家なんていませんよ。

そしてそもそも平時型を継続できない株主構成なのに、いざとなったら有事型で対抗するってとても非現実的な対策ですよ。買収提案が部分的買収なのであれば発動に賛成してもらえるかもしれないものの、全株買収だったらアウトです。そしてもう買収者はそれに気づいていますよ。「有事型は全株買収という条件を示したら、投資家は発動に反対する」と。有事型の賞味期限はもう切れました。ちなみに有事型の議案で否決されたのは東洋建設だけとと思ったら大間違いです。最終的に大規模自社株買いで旧村上ファンドなどから株を買い取った会社はすべて、有事型では対抗できずに負けた会社だということです。否決されたケースだけではなく、有事型で対抗できずに買い取ったケースは、すべて有事型の敗北ケースです。西松建設、フージャースHD、三信電気、新明和工業、マクセルHD、大豊建設、などなど。

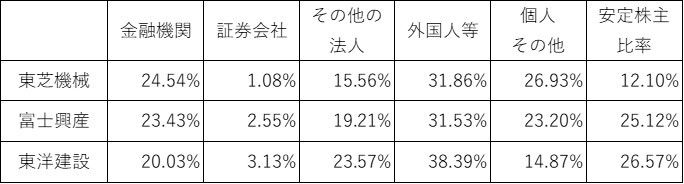

東芝機械と富士興産の株主構成を見てみましょう。有事型の議案がかけられる直前期末の株主構成です。

東芝機械と富士興産の安定株主比率は、実際はもっと高いと思います。東洋建設はこんなもんだと思います。東洋建設の大株主は前田建設工業であり、前田建設工業がいるので安定株主対策はしてこなかったと思いますので。

そこそこ皆さん外国人株主比率が高いのですが、東芝機械の場合はブラックロックが発動に賛成してくれたことが大きいのでしょう。富士興産に対する買収提案は全株買収であったものの、そこそこ安定株主もいたし、物言わぬ個人株主もいますので発動することができました。それに比べて東洋建設は外国人株主比率は高いが、個人株主比率が低い。だから有事型の導入議案が否決されたのでしょう。

有事になったら買収提案の成立を期待する株主も寄ってきます。平時型の継続をあきらめたときの株主構成よりも厳しい状態になります。また、有事型で対抗する時点で買収者がある程度の株式を保有している可能性も高いです。19.9%も持たれていたら?株主総会で有事型の発動議案を可決できるわけがない。

東芝機械と富士興産は発動できましたが、そもそも両社は平時型を継続・導入しようと思えばできた会社ですよ。東芝機械なんて、平時型に賛成してくれる可能性が高いブラックロックが5%程度持っていましたから。東芝機械は自主的に平時型を廃止する必要はなく、平時型の継続議案を株主総会にかけ、ダメだったら議案を撤回し、旧村上ファンドが敵対的TOBを仕掛けてきたら有事型で対抗すればよかったのでは?ダメもとで平時型を継続すればよかったんですよ。

私は平時型が反対され否決される可能性が高いから、いざとなれば有事型で対抗するという考え方は安易だと思っています。平時型を継続できない会社が有事型を発動できるわけがないからです。やるべきことは平時型に対する誤解を解き、平時型を可決できるための工夫を凝らすことです。平時型を必要としているステークホルダーは誰ですか?買収提案を検討するための情報と時間を必要としているステークホルダーは株主だけではありませんよ。株主は買収提案がかかり、株式を売却してしまえば会社との関係はそこで終わります。しかし株主以外のステークホルダーは買収されたからと言って会社との関係は終わらないのです。そういうステークホルダーこそが平時型による時間と情報を必要としているのです。平時型を継続させるための工夫とは?

株主以外のステークホルダーの協力です。経営陣と株主以外のステークホルダーが協力して平時型を継続しようとすれば、株主も納得してくれると私は考えます。あとは信念です。平時型買収防衛策は買収防衛策などではなく、すべてのステークホルダーのために時間と情報を確保するための仕組みであり、経営陣の保身などでは決してないこと。そのようなルールを導入して何が悪いんだ!と信念をもって株主を説得することです。

大切なことは工夫と信念です。