No.1398 セントラル硝子がせめてやっておくべきことは?

まず、最近セントラル硝子を取り上げることが多く、批判的に書いているせいか、あるお客様から「鈴木さん、セントラル硝子のことがそんなに嫌いなの?」と言われましたが、そうではありません(笑) セントラル硝子が嫌いなのではなく、今回の経営判断が間違っていると思うし、このような行為をほかの上場会社にはしてほしくないから書いております。なので無料で公開しています。

では本題です。旧村上ファンドから500億円かけて株を買い取ることになったセントラル硝子がこれからやるべきことは何でしょうか?

セントラル硝子の経営陣は平時型買収防衛策を復活させるべき、と私は考えます。これしかありません。でもセントラル硝子の経営陣はこう思うはずです。

「そんなことをして旧村上ファンドを刺激したら、また買われるかもしれない!」

大丈夫でしょ?だって今回の自己株TOBのプレスに以下のとおり書いてあります。P11です。

https://ib-consulting.jp/newspaper/4479/

2022年9月20日付で、村上世彰氏、野村絢氏、応募予定株主が、当社に対して差し入れをした意向表明書において、(ⅰ)応募予定株主が所有する、本公開買付けに応募したものの当社が取得することができなかった当社普通株式について、しかるべき株価以上であれば、できる限り株価に影響を与えないように市場で速やかに売却し又は売却させる意向である旨、及び(ⅱ)村上世彰氏、野村絢氏、応募予定株主自ら、応募予定株主と実質的に同一の支配下にある法人及びそれらの株主及び役職員、並びに、村上世彰氏及び野村絢氏の2親等以内の親族が、本応募契約の締結日以降、本公開買付け終了後においても、当社普通株式を取得し又は取得させる意向がないことを表明し、かつ当該意向を撤回しない旨、記載されております。

これ、いつまで有効なんですかね?未来永劫、旧村上ファンドはセントラル硝子株を買わない、買えないのでしょうか?まあ仮にもう旧村上ファンドが買ってこないとしても、他のアクティビストに買われる可能性だってあるでしょ?なぜかと言うと、今回の500億の自己株TOBの実施によって、セントラル硝子の経営陣はこういうふうに見られたからです。

「旧村上ファンドに圧力をかけられて自己株TOBを500億もやった交渉力のない会社。セントラル硝子の経営陣は脅せばなんでも言うことをきく」

こう見られてるんですよ。こういうふうに見られるリスクがあるってことに気づきませんでしたか?旧村上ファンドに出て行ってもらいたいがために、こういうリスクがあることに目をつぶりませんでしたか?うすうす気づいていたでしょう?だからこんなにでかい金額の自社株買いをいっきにやっちゃいかんのですよ。「セントラル硝子の経営陣は圧力かけたらなんでもやってくれるぜ」ってアクティビストは見なしますよ。金がそこそこたまったところでまたアクティビストがやってきます。そして「旧村上ファンドに言われたらやったくせに、オレたちの言うことは聞けんというのかー――!!!けしからん!株主提案をするー――!!!」って言いますよ。そしたら「ひぃ―――すみません!!!じゃあ今回は300億円で勘弁してくださいーー!!!」って言うんですか?

もうキリがないっすよ・・・。だからきちんと株主利益のこともよく考え、公正な利益配分をする一方、過大な利益配分を要求する株主の登場に備えて、事前警告型ルール=平時型買収防衛策を再導入する必要があるのです。でもこのように言うと、セントラル硝子の経営陣はこう反論します。

①当社は平時型買収防衛策を導入していたけど、シルチェスターや旧村上ファンドの投資対象になった。平時型には抑止効果はない。

②そもそも安定株主比率が低くて買収防衛策をやめた。再導入などできない。

では、まず①について。抑止効果はあります。そもそもシルチェスターは買収防衛策の有無に関係なく買うでしょう。だって彼ら、基本的には1社に20%以上の投資をすることはないのですから、買収防衛策があろうとなかろうと関係ありません。買収するつもりはないんですから。そして旧村上ファンドの登場ですが、これ、ご自身で回答してますよね?何が言いたいかと言うと、旧村上ファンドは貴社が買収防衛策を廃止すると読んでいたんですよ。貴社の株主構成を見て「オレたちが大量保有報告書を提出すれば、次回の継続はできないと考えて廃止するだろ?シルチェスターもいるからな」と見透かされていたんだと思いますよ。だから、買収防衛策がないのも同然だったんです。

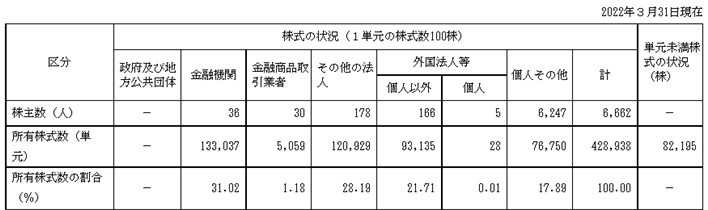

そして②。では2022年3月期末の株主構成を見てみましょう。

総議決権:

403,540個

安定株主:

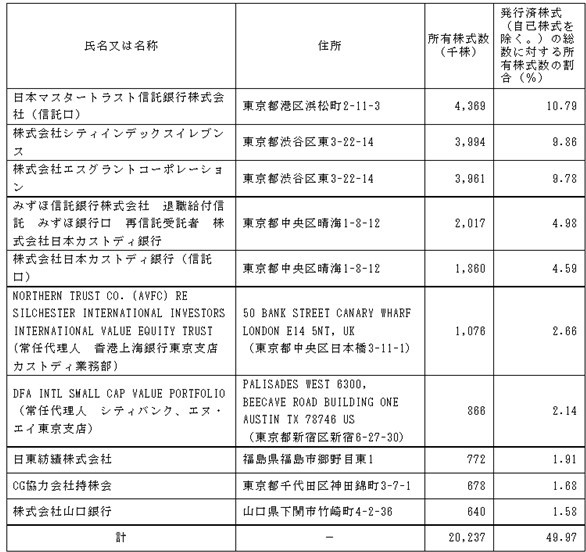

その他の法人120,929個―シティインデックス39,940個―エスグラント39,610個=41,379個

退職給付信託 みずほ銀行口20,170個

CG協力会社持株会6,780個

山口銀行6,400個

合計74,729個÷総議決権403,540個=18.52%

で、今回セントラル硝子は自己株TOBを500億円分やるんですが、株数は14,285,600株です。議決権にすると142,856個です。これが自己株になるわけですから、現在の総議決権403,540個からマイナスすると、総議決権は260,684個です。上記安定株主比率は、74,729個÷260,684個=28.67%に上昇します。実際にはもっと高いはずです。

そして外国人株主比率は上記21.71%よりももっと低くなります。5%程度もっていたシルチェスターはもういないですから、現状15%くらいでは?

さあ、セントラル硝子さん!平時型を再導入しましょう!・・・と言っても「うち国内の機関投資家もいるから、まだちょっとしんどいのでは?」とお考えになるでしょう。まあそうなりますよね。では知恵と工夫を凝らした新しい平時型買収防衛策を導入してみてはどうでしょうか???その内容をここで明かすわけにはいきませんが、ご関心があったらご相談ください。

まあ、これだけセントラル硝子の経営陣を批判したので、まずご相談されることはないと思いますが念のため申し上げました。