No.1444 ジャフコが自己株TOBを中止するに至った経緯をまとめます

ジャフコが以下のとおり自己株TOBの「不実施」を公表しました。なかには「村上さんから買い取る絶好のチャンスなのになぜやらないの?」「自己株TOBをやると言っておきながらやらないなんて、なぜ?」とお考えになる方もいらっしゃるかもしれないので、ジャフコのここに至るまでの経緯と自己株TOB不実施について解説します。なお、私の理解や記憶の限りでざっくりと書いてますので、詳細はジャフコや旧村上ファンドの開示資料をご確認ください。

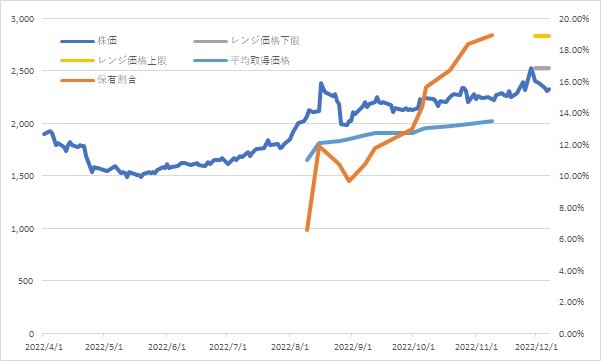

まず旧村上ファンドの大量保有報告書・変更報告書の提出状況、平均取得価格、株価の推移は以下のとおりです。

旧村上ファンドは8月9日にジャフコの大量保有報告書を提出しました。ジャフコの以下の開示資料によると、旧村上ファンドは5月頃からジャフコ株を買い始めたようで、ジャフコと村上さんたちは8月4日、5日に面談し、ジャフコは村上さんたちから「ジャフコ株を15%弱取得したこと」を伝えられ、かつ「ジャフコ株を51%取得する可能性がある」と示唆されたそうです。そこでジャフコは有事型買収防衛策の導入に踏み切りました。

https://ssl4.eir-parts.net/doc/8595/tdnet/2174167/00.pdf

一般的な買収防衛策は取締役会決議で導入し、その後、株主総会に議案としてかけることが多いのですが、ジャフコは旧村上ファンドをターゲットにした有事に導入される買収防衛策という位置づけで導入しました。東芝機械などが導入したものとまあ同じです。旧村上ファンドが20%以上のジャフコ株を買い付ける場合は、どういう目的で買うのかといった詳細を情報提供せよ、買付けしてよいかどうか取締役会や株主が検討するための時間を提供せよ、ルールに従わない場合は対抗措置(新株予約権の無償割当)を発動するぞ、というものです。ルールを守った場合は、20%以上の買付を許可する場合もあれば、臨時株主総会を開催して対抗措置を発動すべきかどうか株主に判断してもらうという場合もあります。※ざっくり書いてますので、詳しくはジャフコのプレスをご覧ください。

その後も旧村上ファンドは市場でジャフコ株を買い付けるのですが、有事型買収防衛策があるせいか、11月9日に提出した変更報告書が最後でそれ以降の買い増しはしていません。11月9日に提出された変更報告書によると、保有割合は18.97%、議決権割合は19.54%です。

そしてジャフコと旧村上ファンドは以下に書いてある通り、11月1日からジャフコ株の売却方法について協議に入ります。

https://ssl4.eir-parts.net/doc/8595/tdnet/2210540/00.pdf

売却方法の協議と言っても、まあジャフコが自己株TOBで買い取るというこれまで旧村上ファンドのExitで用いられた方法をいくらでやるかを協議するものなのですが、まず自己株TOBについて簡単に説明します。

上場会社は株主還元の一環として自社株買いをやることがありますが、通常、市場で買い付けをします。今回は市場で買うのではなく、まとまった株数を公開買付けの方法でやるというものです。自己株TOBと言いますが、自己株TOBが用いられる場面は、例えば創業者が株式を売却したいが、ある程度のロットのため市場で売ると株価が下がる可能性もあるようなときですね。で、この場合のTOB価格ですが、時価よりもディスカウントした価格でやることが多いです。というのも会社としては売り手以外の株主から応募があると売り手が全株を売却できない可能性があるため、売り手しか売りたくない価格にする必要があります。なので、時価よりも低い価格にすれば売り手以外の株主は応募しません。だから時価からディスカウントした価格に設定します。また、自社株買いってなるべく安い価格でやったほうが既存株主にとってはよいですよね?なお、法人株主が自己株TOBに応募する場合、みなし配当の益金不算入という税務メリットを取れます。旧村上ファンドはこのメリットを享受したいので、自己株TOBに応じることが多いと考えられます。※大豊建設の株を旧村上ファンドが買って、ホワイトナイトの麻生が登場した時も、麻生に直接譲渡するのではなく、麻生には大豊建設が第三者割当増資を実施し、旧村上ファンドの持ち分を大豊建設が自己株TOBで買い取るというスキームを実施しました。

ただ、旧村上ファンドから自己株TOBで買い取る場合、プレミアムを付ける事例もあります。西松建設や新明和工業です(ほかにもあるかもしれませんが、私の記憶で書いています)。西松建設の自己株TOB価格は3,626円ですが、公表日2021年9月21日の前営業日の終値3,605円に対して0.58%、過去1か月の終値平均3,509円に対して3.33%、過去3か月3,502円に対して3.54%、過去6か月3,308円に対して9.61%のプレミアムです。

https://ssl4.eir-parts.net/doc/1820/tdnet/2026010/00.pdf

新明和工業の自己株TOB価格は1,500円ですが、公表日2019年1月21日の前営業日の終値1,357円に10.54%のプレミアム、過去1か月平均1,349円に対して11.19%、過去3か月平均1,418円に対して5.78%のプレミアムです。

https://www.shinmaywa.co.jp/ir/pdf/19-01-21_1.pdf

今回ジャフコは旧村上ファンドと自己株TOBの価格交渉をした際、旧村上ファンドから「今の時価ではイヤ。価格の目線はジャフコの1株当たり純資産である2,651円」と言われてしまいました。11月の株価は2,200円台から2,300円台前半くらいなので、旧村上ファンドの目線である2,651円にはおよびません。※単純に西松建設や新明和工業のようにプレミアムを付ければよいのでは?というご指摘があるかもしれませんが、そうしたくなかった理由は後述します。

そこでジャフコとFAとLAは考えたのでしょう。「どうにかして旧村上ファンドが応募してくれる株価にできないか?」と。そこで考え付いたのが今回の自己株TOBの価格決定方法です。通常、自己株TOBを実施する際、公表直前までの株価を基準にしてTOB価格が決定されますが、これを「自己株TOBを実施する予定です。今回当社はNRI株の売却や株主還元方針の変更を公表しました。このような公表を踏まえた株価をベースにした価格で実施します。自己株TOBの価格を決める価格決定期間を11月30日~12月7日にします。その期間のVWAPが2,525円~2,828円という価格レンジの前提条件を満たした場合、VWAPから1%ディスカウントした2,500円~2,800円のいずれかの価格で自己株TOBをします」という前提にしました。価格レンジをVWAPが外れた場合は原則として自己株TOBは実施しないが、ジャフコと旧村上ファンドが「レンジを外れたけどやります」と合意した場合は実施する可能性がある、という条件も付いていました。

みなさんここで「なんでこんな複雑な条件にしたの?事例があるのなら、プレミアムを付けた価格で自己株TOBをやればよかったじゃん?」とお考えになるでしょう。でもやりたくない事情があるんです。

たしかに事例はあるのですが、FAやLAによっては「プレミアム付きの自己株TOBのアドバイスはしたくない」と考えるのです。今回はおそらくFAは野村證券だと思いますが、おそらく野村證券は「全株主が応募できる自己株TOBであっても、プレミアム付きで旧村上ファンドから買い取るという行為は、旧村上ファンドがジャフコ株を大量に買って経営に圧力をかけている状況において実行した場合、株主に対する利益供与と指摘されるリスクがある」と考えたのではないかと想像します。旧村上ファンドがジャフコ株を大量に買って経営に対して圧力をかけている状況において、まさにうるさい旧村上ファンドを追い出すために時価に上乗せする価格で買い取るという行為は、株主に対する利益供与ではないかと言われるリスクです。これを避けたいがために、価格決定期間を設定し、その期間のVWAP(時価)からディスカウントした価格という「形式」を取りたかったのであろうと想像します。

しかしこれがうまくいきませんでした。おそらくジャフコは「2,525円~2,828円の間くらいにおさまるかな」と期待していたと思います。私も恥ずかしながら当初はそう思っていました。しかし以下をご覧ください。

株式市場はそうは捉えませんでした。以下詳しく書いてありますが、有料コラムなのでポイントだけ申し上げますと、ようは「価格決定期間中にジャフコ株を買っても、自己株TOB価格は期間中のVWAPから1%ディスカウントした価格なんだよね?買っても1%マイナスのTOB価格になる可能性があるから、損するじゃん。で、今回の自己株TOBって420億円だよね?仮にTOB価格が2,500円だったら、取得株数は16,800,000株で割合は23.6%でしょ?応募しても按分になるから、市場株価は2,500円近くまでは寄らないよね?市場株価が2,400円くらいになっちゃうリスクもあるんじゃない?少なくとも2,525円以上では買えない」とマーケットは捉えたのではないかということです。

https://ib-consulting.jp/column/4589/

で、本日12月8日8:15にジャフコは以下のプレスを公表しました。自己株TOBの不実施です。

https://ssl4.eir-parts.net/doc/8595/tdnet/2213658/00.pdf

簡単に解説したのが以下です。

https://ib-consulting.jp/newspaper/4609/

で、村上さんはジャフコ株を買い増すのか、売るのかについてまとめたのが以下です。

https://ib-consulting.jp/newspaper/4610/

これから株価はどうなるのかというと、以下で解説していますが、すみません、これは有料です。

https://ib-consulting.jp/column/4599/

村上さんがレンジ価格未満では売らないとも捉えられる判断をしましたので、12月8日の前場の株価が上がったのはこの影響ではないかと想像します。ただ、今回の自己株TOBのレンジ価格などが株価の上値を抑えてしまうリスクがあるように思いますが、どうでしょうか?