No.1159 (無料公開)東証さんにお願いがあります!

以前から何度もお伝えしている通り、日本企業が導入している事前警告型ルールは買収防衛策などではありません。20%以上の株式を取得したいといった買収提案をする場合、事前に買収提案の詳細な情報の提供と検討するための時間の確保を要求しているルールに過ぎませんから。しかし日本企業が導入している事前警告型ルールは一般的に「買収防衛策」と呼ばれています。なぜでしょうか?以下のコラムをご覧ください。

https://ib-consulting.jp/column/1327/

東証が「プレスリリースの表題に(買収防衛策)という文字を入れなさい」と言っているから、買収防衛策導入企業が本当は入れたくもないのにプレスリリースの表題に(買収防衛策)と入れていることもあって、みんな平時の事前警告型ルールのことを買収防衛策と呼んでいるのです。

多数の経営者のご意見を伺いますが、皆さん口をそろえて「読めば読むほど、日本企業の買収防衛策って買収防衛策じゃないよね」とおっしゃいます。また「買収防衛策っていう呼び方が悪いよなあ。なんとかならんもんかね」とも。

そこで私から東証のえらい人にお願いがあります。私は何も「日本企業が導入する買収防衛策から買収防衛策という文字を抜いてください!」と申し上げるつもりはありません。私がお願いしたいのは「平時型買収防衛策については、プレスの表題に買収防衛策をという文字を入れなくていいことにしてください。ただし、有事型買収防衛策のプレスの表題には買収防衛策という文字を入れるようにしましょう」ということです。

日本企業が導入している平時型買収防衛策は既述のとおり、買収提案時に情報と時間を確保することが主目的のルールです。もちろん、ルールを遵守しない場合などにおいて買収防衛策を発動することも例外的にはありますが、あくまで例外です。一方、有事型買収防衛策の目的は、すでに実行された、もしくは実行されるおそれの高い買収提案に対して、対抗措置を発動することで撤回させることが目的です。有事型買収防衛策の主目的はまさに買収防衛策を発動することにあります。有事型買収防衛策こそがまさに「買収防衛策」なのです。

しかしいろんな会社の開示情報を見ると、例えば東芝機械ですが、以下のように書いています。

https://www.shibaura-machine.co.jp/documents/jp/ir/library/kohyo/2020/20200117_1_1.pdf

本対応方針は、既に具現化している本公開買付けを含む大規模買付行為への対応を主たる目的として導入されるものであり、2019年6月21日付けで廃止された旧プランを始めとする、平時に導入されるいわゆる買収防衛策とは異なるものとなります。

そしてこのプレスリリースの表題には(買収防衛策)という文字が入っていません。これこそまさに買収防衛策なのに、なぜ(買収防衛策)という文字を入れなくてよいのか理解に苦しみます。

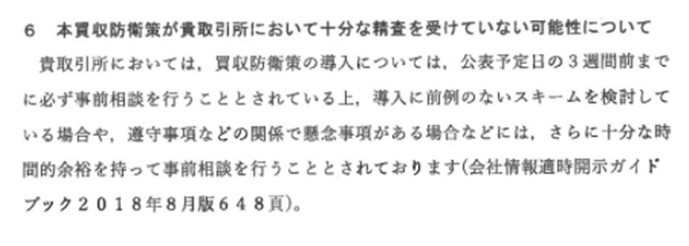

有事型買収防衛策って東証への事前相談は必要ないのでしょうか?以下、旧村上ファンドの指摘です。

https://twitter.com/OS_CI11/status/1227066846643253248/photo/3

該当箇所を貼り付けます。

そもそも東証の審査は開示審査が中心だったと思うので、有事型だから慎重に3週間以上の時間的余裕をもって検討すべきかどうかはわかりませんね。ただ、有事型買収防衛策で対抗している企業は東証に事前相談をしているんですかね?していないのだとしたら、ちょっと問題ではないでしょうか?平時型は事前相談が必要だけど有事型は必要ないという理屈はおかしいと思います。まあ、もちろん有事型の事前相談で審査に3週間もかけられたらたまったもんじゃありませんけどね。

これだけ敵対的TOBが増えてきた以上、東証も平時型買収防衛策に対するスタンスをちょっと変えていただく必要があるんじゃないかと思います。平時型に対するスタンスを厳しくすると、みんな有事型に流れます。有事に突然買収防衛策を導入されると、投資家が混乱に陥ります。そういったことは避けたほうがよいのではないでしょうか?

買収防衛策というのは有事型のことであり平時型ではありません。そこをきちんと東証には整理していただき、今後の買収防衛策のあり方やスタンスをもう一度議論していただきたいと思います。