No.1282 (無料公開)GMOインターネットという会社を見てみましょう。オーナーが40%以上株を持っているのに買収防衛策を継続しています。しかも取締役会決議で!

買収防衛策反対論者に言わせれば、すべてが時代に逆行しているのがGMOインターネットです。私はこの会社・経営者の判断はすばらしいと思っています。時代に逆行と言われようが、正しいと思ったことをやり抜くのが経営者です。

以前にも申し上げましたが、今年3月22日にGMOインターネットは買収防衛策の継続を公表しました。しかも3月22日の午前8:30という場がスタートする直前に、買収防衛策の継続のみ単独で公表しています。当然、買収防衛策反対論者の方は「GMOの株価は下がるに決まっている」と言ってくれますよね?

はい、終値ベースで見ると、前営業日である3月18日の終値2,855円に対して、3月22日の終値は2,849円と下がっていますね。買収防衛策反対論者は「ほれ見たことか!やっぱり下がったじゃないか!」とおっしゃるでしょう。しかしもっと細かく見てみると、8:30に公表したにもかかわらず、寄付きの値段は2,894円と前営業日終値を上回っています。8:30に買収防衛策継続を公表したのに下がってねーじゃん。おそらく買収防衛策反対論者は「いや、9:00の段階では買収防衛策継続の情報がいきわたっていなかったのだろう。徐々に浸透して最終的には株価が下がったのだ!」とおっしゃるでしょう。

そしたら、次。翌日3月23日の株価は?

始値2,892円 高値2,915円 安値2,874円 終値2,897円

始値~終値のすべてが3月22日終値2,849円を上がってんじゃん!買収防衛策継続の情報が浸透しきったであろう、翌日の株価は買収防衛策継続公表前の株価をすべて上回っていますよ。そしてこう言うと買収防衛策反対論者は「その日はたぶん日経平均の上がったのでは?そもそも買収防衛策によって下がるとは言っていない。重しになる、戻りがよくないと言っているだけだ」と言うでしょう。

もうなんでもありなんですよ。買収防衛策反対論者は平時型買収防衛策を批判するために、いろんな悪材料を持ってこようとします。そりゃ悪い点を探せば何かはでてくるはずであり、特に株価のことを言い出せばキリがありません。そもそも株価なんてなぜ上下しているか正確なことは誰にも分りません。買った人、売った人それぞれに「なぜ買ったのですか」「なぜ売ったのですか?」を確認しないとわからないんですから。

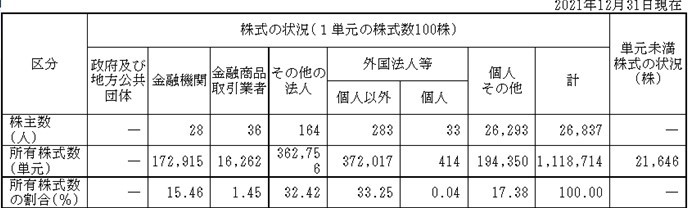

では話を変えます。以下、GMOインターネットの株主構成です。

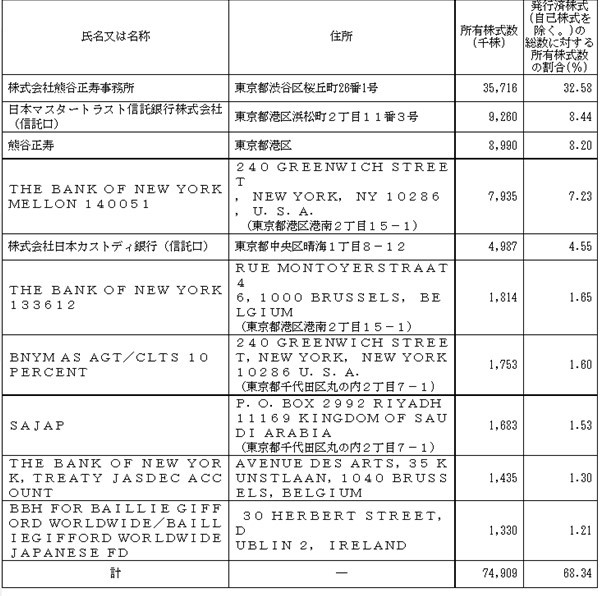

熊谷さんとその資産管理会社だけで40.78%もの株式を所有していますよ。この会社、一般的に見たら安定株主比率が高く買収防衛策は必要ない会社に見えます。なぜGMOは買収防衛策を導入し付けているのでしょうか?それは以下の理由でしょう。

https://ib-consulting.jp/column/199/

GMOは一時期、オアシスに買われていました。以下、オアシスの主張です。

https://prtimes.jp/main/html/rd/p/000000005.000029588.html

|

熊谷氏は、過去のインタビューにおいて、同社がオリエント信販株式会社に係る過払い金請求において債務超過目前となった2007年当時、外資系ファンドによる500億円での買収提案を含む複数の買収提案があったことを認めています。このインタビューが記載された記事によると、熊谷氏は独断でこれらの買収提案を断ったとされており、これは筆頭株主(2006年12月31日時点において議決権の47.70%を保有)且つ代表取締役会長兼社長という同氏の立場に照らしても明らかな越権行為です。また、同記事によると、熊谷氏は自身の「仲間への約束」、「夢」及び「志」を理由にこれらの提案を断ったとありますが、結果としてGMOインターネットは同氏が言う外資系ファンドから提示された買収金額である500億円を大きく割り込む時価総額でその後数年間推移しており、少数株主は著しい不利益を被ったと考えられます。このような現状を踏まえると、GMOインターネットは、その後も同社に対して魅力的な買収提案があったのに、熊谷氏の独断、又は、それに近い形での社内決裁を経て買収提案を断った可能性があります。これは少数株主にとって看過することができない不利益であると考えます。 |

かつてGMOが苦しかった時代に外資系ファンドから買収提案を受けた。そういうことがあったから熊谷さんは「いつまた株価が下がって買収提案を受けるかわからない」と考えて買収防衛策を継続しているのかもしれませんね。安定株主比率が高いと言っても、おそらく熊谷さん以外の安定株主はいないと思います。まあ、そもそも安定株主比率が高いから買収防衛策はいらないというのが暴論なんですけどね。買収防衛策は買収防衛策ではなく、情報と時間を確保するための施策ですから安定株主比率の高低で必要性は変わりません。

こういうコラムもありました。GMO、けっこう取り上げてましたね。

https://ib-consulting.jp/column/1323/

オアシスは2007年当時に外資系ファンドから500億円での買収提案があり、それを熊谷さんが独断で断ったことを問題視していますが、何の問題があるの?それ、経営者の判断で断っていい話でしょ?外資系ファンドが納得しないのなら、そっちが敵対的TOBを仕掛けて株主に問えばよい話だったのでは?

ちなみに現在のGMOの時価総額は3,128億円です。買収提案に応じなくてよかったね!オアシスって本当に株価とか買収の流れを見る目がないな・・・。以下のとおりです。しかし2007年に熊谷さんに500億円で買収提案をした外資系ファンドは見る目がありますね。

熊谷さんが買収提案を断った理由として「仲間への約束」「夢」「志」を上げたそうですが、実に尊敬に値する経営者ですね。目先の買収価格につられることなく、信念をつらぬいたんじゃないですか。批判されるような経営判断ではありませんよ。

熊谷さんが買収防衛策を継続しているのはこれでしょ。仲間への約束、夢、志があるからこそ、目先の株価にちょこっとプレミアムをつけた価格で買収なんぞされてたまるか!オレは仲間である従業員や夢、志のためにもっと会社を大きくしてやるんだ!という信念があるのではないでしょうか?

だから買収防衛策は経営者の保身だとか取締役会決議での導入はまかりならんとか言われようが、買収防衛策を取締役会決議で継続しているのでしょう。仲間や夢、志を守るためです。

そして熊谷さんが40%の株式を持っていたとしても、買収提案のリスクはあるわけです。もしかしたら熊谷さんを止めるための買収防衛策って言う意味もあるかもしれませんよ。目先の株価にプレミアムをつけた価格で熊谷さんが買収提案に応じないよう、ちゃんと会社が買収防衛策で見張ってますよ、という効果です。

GMOはただでさえ熊谷さんが40%もの株式を保有しているのに買収防衛策を導入しているのだから、「けしからん」「二重の買収防衛」とかいろいろと批判されるでしょうが、それにも負けず買収防衛策は必要という判断を続ける熊谷さんという経営者は見事です。

すごく派手でイケイケな方かと勝手に思っていたのですが、間違ってました。

熊谷さんのツイッターを見ると「GMO禁止用語」ってのがあります。ここに「買収防衛策」というのも加えたらどうでしょうか?「買収防衛策ではなく、情報と時間を確保するための事前警告型ルールである」と。